最近好多朋友都在问,LPR调整后到底怎么算房贷?是不是每次LPR降了月供就会跟着少?其实这事儿说复杂也不复杂,关键得弄清楚自己的重定价日和加减点数值。比如我邻居张姐上个月刚把房贷转成LPR,结果发现自己利率比同事高了0.3%,急得直跺脚。今天咱们就掰开了揉碎了说说,怎么从合同里扒拉出关键信息,自己动手算清楚月供,顺便聊聊那些银行经理没细说的隐藏知识点。

说真的,刚开始听说LPR的时候,我还以为是某种理财产品缩写呢。其实这就是贷款市场报价利率,相当于银行给最优质客户的贷款利率,每个月20号由18家银行报数,去掉最高最低取平均。比如现在5年期LPR是4.2%,你要是去年办的房贷,可能看到合同里写着LPR+88个基点,这说的就是4.2%+0.88%5.08%的实际利率。

拿我自己举例子吧,去年3月办的房贷,合同上白纸黑字写着LPR+55个基点。现在想算月供变化,得先确认三点:

上图为网友分享

比如说,如果我的重定价日是每年1月1日,那就算12月LPR降到4.0%,也得等到来年1月才能用新利率。这里有个坑要注意:有的银行把重定价日定在贷款发放日,像我这种情况就得等到明年3月才能调整。

上个月陪朋友去银行打征信,正好听见个大妈在柜台发火:“不是说LPR降了吗?怎么我月供还多了!”工作人员解释半天才弄明白,原来她选的是固定利率,压根没转LPR。这里给大家提个醒:

还有个冷知识:不同银行获取LPR数据的时间可能有差异。比如建行是每月20号同步最新LPR,招行可能要延迟1-2个工作日。要是刚好赶上重定价日在这几天,最好提前跟客户经理确认清楚。

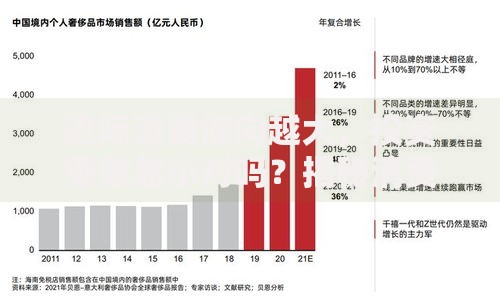

上图为网友分享

举个具体例子更直观:小王2021年买房,贷款100万30年等额本息,当时利率是LPR4.65%+123基点5.88%。今年LPR降到4.2%,他的新利率就是4.2%+1.23%5.43%。用房贷计算器一算,月供从5918元降到5602元,每月省下316块,一年能多买部手机呢!

不过要注意,加减点数值是永久固定的。就算未来LPR降到3%,小王还是得按3%+1.23%4.23%来算利率。这点经常有人搞混,以为加点会随着时间变化,其实签合同那刻就锁死了。

最近总有人问我该不该转LPR,这事得看个人判断。如果觉得未来十年利率会走低,转LPR可能更划算;要是求稳妥,固定利率虽然不占便宜但也不吃亏。有个简单的判断方法:看看近五年LPR走势图,从2019年到现在,5年期LPR总共下调了6次,累计降了0.6%。

上图为网友分享

最后提醒大家,银行APP现在都有利率转换入口,不过截止日期早就过了。要是还没操作的,可能需要去线下网点办理。实在拿不定主意的,带着合同去找个靠谱的理财顾问,把加减点、剩余年限这些参数摆出来算笔明细账,比网上看碎片信息靠谱多了。

发表评论

暂时没有评论,来抢沙发吧~