在信贷市场中,部分贷款平台对信用记录不良的"黑户"群体展现出特殊偏好,这种现象背后暗藏着风险与利益的博弈机制。本文从金融机构盈利模式、风险定价体系、用户需求痛点三个维度,深入剖析黑户贷款市场运作规律,揭示高额度与快速放款策略的底层逻辑,为借款人提供决策参考。

信贷黑户主要指在央行征信系统存在严重不良记录的借款人群体,具体表现为:

值得注意的是,部分平台通过非央行征信系统进行风险评估,将社保断缴、网贷查询次数过多等非传统指标纳入黑户判定标准,这使得黑户群体规模较官方数据扩大2-3倍。

金融机构对高风险客户的特殊偏好源于独特的盈利模式设计:

针对黑户的高额度授信并非风控失效,而是经过精密计算的商业策略:

上图为网友分享

风险定价公式:贷款额度=基础额度×(1+风险系数)

其中风险系数由以下要素动态调整:

该模型通过逆向选择机制筛选出具备还款能力但存在信用瑕疵的"优质黑户",这类用户往往愿意支付更高资金成本以获取融资机会。

所谓"3分钟放款"的极速审批流程,实质是风险控制环节的简化操作:

典型快速放款流程存在三大漏洞:

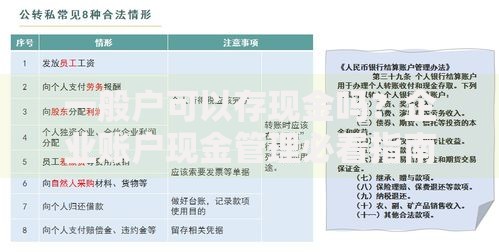

上图为网友分享

某第三方机构检测数据显示,快速放款平台的实际逾期率达到行业平均水平的2.8倍,但通过高利率覆盖和暴力催收手段,仍能维持15%-20%的净利润率。

用户可通过以下特征判断平台合规性:

根据银保监会最新监管要求,合规平台必须明确展示年化综合资金成本,并在合同签署前进行风险能力测评,借款人可据此作为重要判断依据。

2023年实施的《互联网贷款管理办法》带来三大核心变化:

上图为网友分享

监管数据显示,新规实施后黑户贷款规模季度环比下降42%,但地下现金贷规模却同比增长67%,这反映出市场需求的持续存在与监管套利空间的转移。

发表评论

暂时没有评论,来抢沙发吧~