在资金周转需求激增的当下,"必下款的口子"成为网络热门搜索词。本文深度解析该现象背后的金融逻辑,揭秘贷款审批核心机制,从资质验证、利率计算、风险预警等维度,系统指导用户识别合法借贷渠道,并提供遭遇金融诈骗后的完整维权指南。通过真实案例与监管政策对照,帮助读者建立科学的融资决策体系。

所谓"必下款的口子",本质是民间对高通过率贷款渠道的俗称。从金融监管角度分析,正规金融机构的贷款审批均需经过信用评估、还款能力验证、风险控制三重审核流程。任何宣称"100%放款"的平台,都存在以下风险隐患:

根据央行2023年支付体系报告,非持牌机构贷款违约率是银行的4.2倍。建议借款人通过全国企业信用信息公示系统核查平台资质,重点查看经营范围是否包含"贷款服务"。

合法贷款渠道需满足三证齐全原则:金融许可证、ICP备案证书、信息安全等级保护认证。具体识别方法包括:

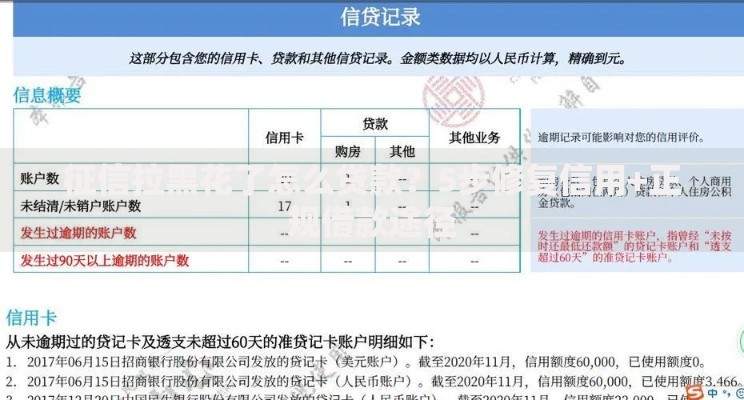

上图为网友分享

以某国有大行消费贷为例,其审批流程包含人脸识别+银行卡四要素验证+央行征信查询授权三重认证。借款人可通过中国互联网金融协会官网,查询平台是否接入央行征信系统。

安全贷款平台需通过五维评估模型检测:

特别注意,凡是通过社交软件发送APK安装包的平台,90%存在木马病毒风险。建议优先选择应用商店下载量超过100万次的官方APP。

借款人需建立三维风控意识:

以某股份制银行信贷政策为例,对月收入2万元客户,建议授信额度不超过30万元。同时要注意,提前还款违约金可能高达本金的3%,需仔细阅读合同条款。

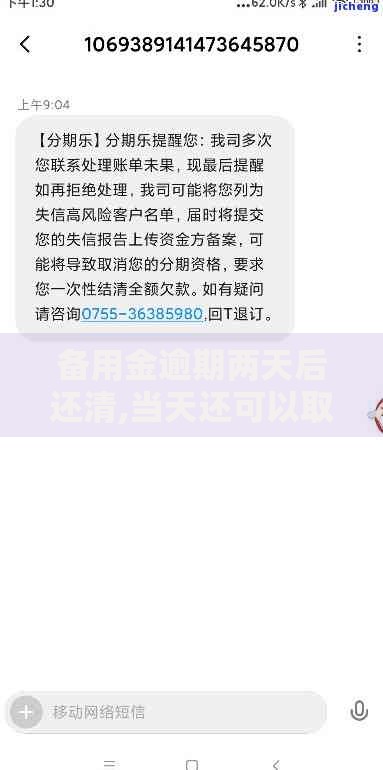

上图为网友分享

遭遇金融诈骗时应立即启动四步应急程序:

典型案例显示,在转账后2小时内进行紧急止付,资金追回成功率可达73%。建议保存好转账凭证、聊天记录等关键证据链。

对于持续性的融资需求,应构建阶梯式信用体系:

数据显示,拥有3年以上良好信用记录的借款人,可获得比普通客户低1.5%的利率优惠。建议每半年查询一次个人征信报告,及时修复不良记录。

发表评论

暂时没有评论,来抢沙发吧~