本文深度解析黑户群体可尝试的贷款渠道,涵盖民间借贷、小额贷款公司及抵押贷款等途径,同时揭露隐藏风险并提供实用建议。通过真实案例分析,帮助用户辨别合法平台,掌握信用修复技巧,避免陷入高利贷陷阱,为特殊征信人群提供系统性解决方案。

征信黑户主要指在央行征信系统存在严重违约记录的个人,具体表现为:连续三次或累计六次的贷款逾期(俗称"连三累六"),信用卡透支超过90天未偿还,以及被法院列入失信被执行人名单等情形。根据《征信业管理条例》,不良信用记录保存期限为5年,但部分金融机构的内部黑名单可能永久留存。

值得注意的是,不同机构对"黑户"的认定标准存在差异:商业银行通常执行央行标准,而网贷平台可能采用第三方大数据征信。当用户同时出现多头借贷(3个月内申请超过5家机构)、负债率超过70%、担保代偿等情形时,即便央行征信无问题,也会被部分机构视为"隐性黑户"。

商业银行贷款审批采用"5C原则"信用评估体系,其中Character(品格)和Capacity(偿还能力)占比达60%。当系统检测到以下情况时将自动拒贷:

特别需要警惕的是,部分农商行虽然审核相对宽松,但会要求提供公务员担保或固定资产超额抵押,实际融资成本可能高达年化24%。

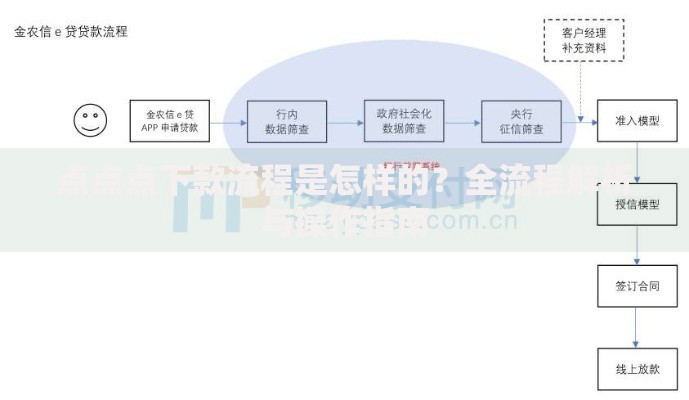

上图为网友分享

第一类:持牌小额贷款公司

全国现有3000余家持牌小贷机构,部分产品如重庆蚂蚁商诚的借呗、苏宁消费金融的任性贷,在特定条件下允许征信瑕疵用户申请。需注意查看营业执照编号是否可在地方金融监督管理局官网查询验证。

第二类:典当质押借款

黄金、名表、奢侈品等动产典当可实现当日放款,但需注意:

第三类:融资担保公司

通过第三方担保增信,可向合作银行申请贷款。重点考察担保公司实缴资本(应达1亿元以上)、风险准备金比例(不低于担保余额10%)等指标。

合法民间借贷必须具备三证一书:营业执照、税务登记证、组织机构代码证及金融备案书。可通过以下方式验证平台真实性:

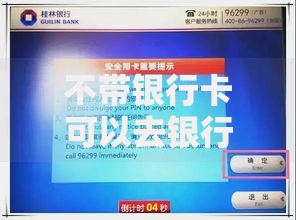

上图为网友分享

遇到要求缴纳验资费、保证金等前期费用的平台应立即终止交易,此类行为已违反《网络借贷信息中介机构业务活动管理暂行办法》第二十四条。

异议申诉流程:

信用重建方案:

根据最高人民法院司法解释,借贷双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分不受法律保护。维权时应注意:

上图为网友分享

对于已支付超额利息,可依据《民法典》第六百八十条要求返还,诉讼时效为3年。建议优先通过中国互联网金融协会举报平台进行线上投诉,处理效率较传统途径提升40%。

发表评论

暂时没有评论,来抢沙发吧~