随着移动互联网发展,app小额借贷平台成为短期资金周转的重要渠道。本文深度解析平台选择标准、安全审核机制、利率计算方式、还款策略等核心问题,通过真实数据对比和风险预警,帮助用户建立科学借贷决策体系,避免陷入高息陷阱。

选择平台需重点关注三个维度:持牌资质、利率透明度和用户评价。根据银保监会披露数据,截至2023年6月全国持牌消费金融公司仅30家,但应用市场存在超2000款借贷类APP,其中75%为无资质中介平台。建议通过以下步骤验证:

利率方面,合规平台年化利率普遍在7.2%-24%区间,需警惕以"日息0.02%"等话术包装的实际高利贷。某第三方测评显示,部分平台采用等本等息计息方式,导致真实年化利率可达36%以上。

用户信息安全、资金安全和法律风险构成三大威胁。某安全实验室检测发现,41%的借贷APP存在过度权限获取,包括通讯录读取(87%)、相册访问(63%)等非必要权限。建议采取以下防护措施:

资金安全方面,要警惕"砍头息"和服务费叠加陷阱。典型案例显示,某用户借款5000元,实际到账4500元却被要求按5000元本金还款,变相提高实际利率。

上图为网友分享

根据央行规定,贷款成本必须展示年化综合资金成本(APR),但部分平台采用模糊表述。以某平台借款元分12期为例:

| 收费项目 | 金额 |

|---|---|

| 月服务费 | 1.5% |

| 账户管理费 | 80元/月 |

| 保险费 | 36元/月 |

通过IRR公式计算,该案例实际年化利率达48.6%,远超法定红线。建议使用银保监会官方提供的贷款利率计算器进行验证。

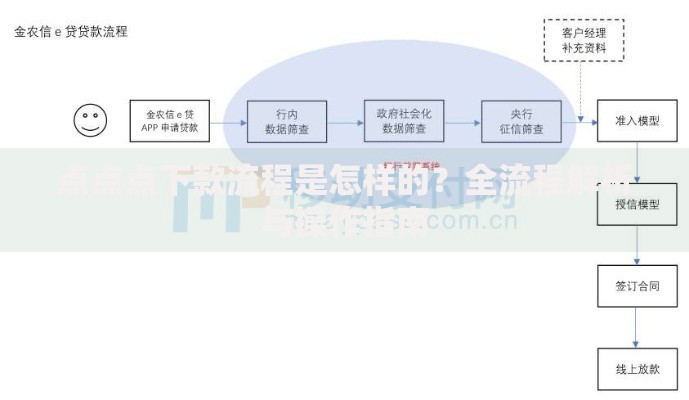

标准化的借款流程包含5个关键环节:

材料准备需特别注意:工作证明需包含单位公章和人事联系方式;银行流水应提供近6个月完整记录,避免截图不完整导致审批失败。

逾期将产生三重影响:违约金累积、信用记录受损、法律追责风险。根据某法院判例,借款人因逾期3个月未还,最终需支付本息+违约金+诉讼费合计达借款额的2.3倍。建议采取分级应对策略:

上图为网友分享

协商过程中需注意保留沟通录音和书面协议,某用户通过书面协商成功将36%的年利率降至24%,减少还款压力1.8万元。

问题1:使用小额借贷会影响房贷审批吗?

答案:若三个月内查询次数超5次,银行可能判定为资金紧张。某商业银行数据显示,此类客户房贷拒批率提升至67%。

问题2:平台收取服务费是否合法?

答案:根据《民间借贷司法解释》,综合资金成本不得超过LPR4倍(当前约15.4%),包含利息、服务费、担保费等所有费用。

问题3:遭遇暴力催收如何维权?

答案:立即向中国互联网金融协会官网举报,同时保留短信、通话记录等证据,可依据《个人信息保护法》第69条主张赔偿。

发表评论

暂时没有评论,来抢沙发吧~