在资金短缺时,不少人试图寻找"无需征信审核"的借款渠道。本文通过实地调查与法律分析,揭开所谓"免查征信贷款"的真实面目,系统解析民间借贷、抵押贷款等特殊途径的运作机制,并警示高利贷、信息诈骗等8类高风险陷阱,帮助读者建立正确的融资认知。

从法律层面来看,任何正规金融机构在发放信用贷款时都必须履行征信查询义务。根据《征信业管理条例》第13条规定,金融机构在受理贷款申请时,应当取得信息主体本人的书面授权并约定用途。这意味着正规渠道根本不存在完全规避征信审查的可能性。

市场上所谓的"免查征信"服务,本质上可分为两类:一是利用非信用贷款形式规避审查,二是涉嫌违规操作的地下钱庄。前者包括抵押贷款、担保贷款等特殊形式,后者则涉及非法经营金融业务。数据显示,2023年公安机关侦破的714套路贷案件中,有83%以"不查征信"为诱饵实施诈骗。

第一类:民间抵押借贷

当借款人提供足额抵押物时,部分民间机构可能简化征信审查。常见操作模式包括:

第二类:担保公司过桥贷款

通过第三方担保公司增信,借款人可获得相当于担保公司授信额度的贷款。但需注意:

第三类:现金贷变异产品

部分互联网平台通过"会员费""服务包"等形式变相发放贷款,典型特征包括:

上图为网友分享

风险一:超高利息吞噬本金

某案例显示,借款人通过某APP借款2000元,14天后需还款2300元,折算年化利率达780%。这种"砍头息""服务费"等收费方式,使实际借款成本远超法律规定红线。

风险二:个人信息全面泄露

非正规平台通常要求开放手机通讯录、相册、定位等20余项权限。2023年网信办通报的27款违规APP中,有19款涉嫌非法收集用户信息。

风险三:债务雪球恶性循环

借款人王某的经历具有典型性:初始借款5000元→逾期产生2000元违约金→被迫借新还旧→半年后债务总额达18万元。这种债务陷阱往往伴随暴力催收。

风险四:法律保护完全缺失

根据最高法院司法解释,综合年利率超过LPR4倍(约15.4%)的利息不受法律保护。但地下钱庄常通过"阴阳合同""走账流水"等手段规避法律监管。

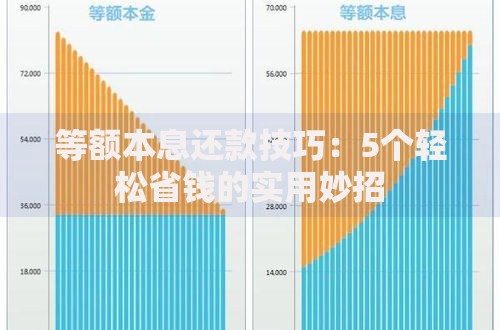

方案一:银行专项分期产品

装修贷、车位贷等产品征信要求相对宽松,如某银行装修贷仅需提供装修合同,年利率4.8%起。

方案二:公积金信用贷款

连续缴存公积金满12个月的职工,可申请额度为月缴存额100-200倍的信用贷款,年利率5%-8%。

方案三:保单质押贷款

具有现金价值的寿险保单,最高可贷保单价值的80%,利率参考LPR浮动,目前约4.5%。

方案四:信用卡现金分期

多数银行提供信用卡额度的50%-90%现金分期,年化费率10%-18%,支持3-36期灵活还款。

方案五:政府创业扶持贷款

针对个体工商户和小微企业,贴息贷款额度最高300万元,财政贴息50%-100%,需提供经营证明。

关键一:核查放贷资质

正规金融机构必须在营业场所公示《金融许可证》,消费者可通过银保监会官网查询机构备案信息。

关键二:识别合同陷阱

特别注意合同中的三个要点:

关键三:警惕异常宣传

遇到以下情况应立即终止交易:

发表评论

暂时没有评论,来抢沙发吧~