说到房贷或车贷啊,很多朋友都会选择等额本息还款,毕竟每个月固定金额挺省心的。但你知道吗?这里面藏着不少能帮你省下真金白银的门道!比如说,提前还款的黄金时间点,或者悄悄缩短贷款年限这些小动作。今天咱们就唠唠,怎么在按时还款的基础上,用这些鲜为人知的技巧,让利息少掏个万八千的。对了,还有个冷知识——有些银行居然藏着"双周供"这种玩法!往下看,带你解锁这些实用干货。

每次收到还款短信,你是不是只关注总金额?其实每月的还款里,利息和本金的比例就像变魔术。刚开始还款那几年,利息能占到六七成!比如贷100万,头一年光利息可能就要吃掉5万多。不过啊,这里有个"跷跷板规律":随着时间推移,本金占比会像爬坡一样慢慢增加。

说到实际操作,这里有几个我亲自试过的法子。先说个反常识的——提前还款不一定越早越好。比如你手头突然有笔奖金,别急着花,先看看合同有没有违约金。如果已经还了5年以上,可能反而亏了。

去年帮朋友算过账,把20年贷款改成15年,虽然月供多了800块,但总利息少了整整18万!这招的关键是保持月供压力可承受,千万别为了省利息勒紧裤腰带。

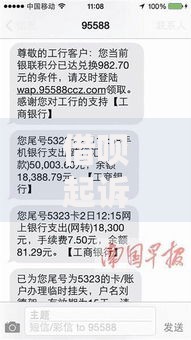

上图为网友分享

这个冷门玩法,国内只有部分银行开放。原理很简单:把月供拆成两周还一次,因为复利计算方式,每年能多还一个月本金。试算过某笔贷款,居然能省下2.3万利息!

每次发工资,先把还款金额转到专用账户。剩下的钱别闲着,买点T+0货币基金,年化2%左右的收益虽然不多,但蚊子腿也是肉啊。

有次听人说提前还款要收3%违约金,吓得赶紧翻合同。结果发现人家银行规定,还满2年就免违约金了。所以啊,吃透合同条款比什么都重要。

Q:等额本金和等额本息哪个好?

A:短期看等额本金总利息少,但前期压力大。如果打算5年内提前结清,选等额本金;打算长期慢慢还,选等额本息更轻松。

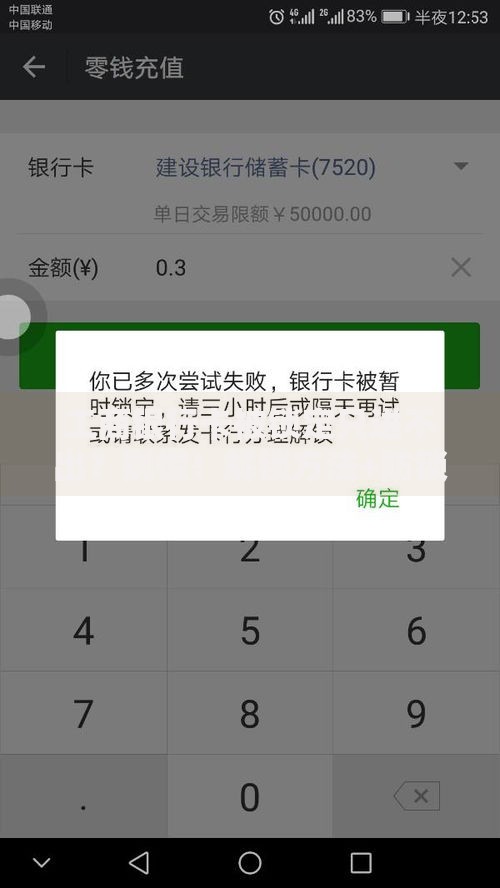

上图为网友分享

Q:手头有10万闲钱要不要提前还?

A:先对比下理财收益。如果理财年化超4.5%就留着投资,否则建议提前还。不过要留足应急资金,别全砸进去。

最后分享几个好用的工具:支付宝里的"房贷计算"能模拟不同还款方案;银行APP的提前还款试算功能超实用;还有个土办法——自己拉Excel表格,把每次还款记录标黄,看着已还金额越来越多特别有成就感!

说到底,等额本息就像长跑,既要把握关键冲刺点,也要保持稳定节奏。把这些技巧灵活组合,说不定哪天突然发现,原本要还30年的贷款,居然提前3年就清零了!当然啦,具体操作还得根据自身情况量力而行,毕竟无债一身轻才是终极目标嘛。

发表评论

暂时没有评论,来抢沙发吧~