针对短期资金周转需求,"21天口子"成为热门选择。本文深度解析此类贷款产品特点,从定义、选择标准、申请条件到风险控制,全面剖析21天贷款的核心逻辑,并提供实用建议,帮助用户安全高效解决资金问题。

21天口子特指借款周期为三周的短期贷款服务,其核心特征包括快速放款、周期固定和灵活还款三大要素。这类产品主要服务于临时性资金缺口,常见于电商平台促销期、工资发放空档期等特定场景。

与传统信贷产品相比,21天贷款在审核机制上具有显著差异:采用大数据风控模型替代人工审核,审批通过率可达75%以上。但用户需注意日利率换算问题,多数产品将年化利率拆分为日息0.03%-0.1%,实际资金成本需精确计算。

选择合规平台需把握三个核心标准:

实际操作中建议采取"三查三问"策略:查企业征信、查放款资质、查资金存管;问服务费用明细、问提前还款规则、问逾期处理方式。特别注意隐藏费用陷阱,某些平台会收取账户管理费、信息核查费等附加费用。

上图为网友分享

贷款机构主要评估以下四类资质:

其中大数据评分包含200+维度,除常规的通讯录分析外,还会考察用户设备使用习惯、地理位置稳定性等非传统指标。建议申请前优化手机权限设置,关闭不必要的应用授权。

标准申请流程包含五个关键节点:

特别注意放款账户验证环节,正规平台仅需验证银行卡归属,若遇要求提供支付密码等敏感信息的情况应立即终止操作。

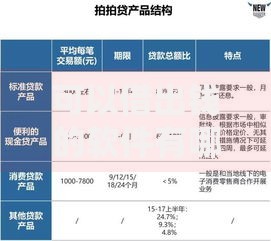

上图为网友分享

21天贷款的核心优势体现在时效性和便利性:

但存在三大潜在风险:

1. 高资金成本导致债务滚雪球

2. 频繁借贷影响征信评分

3. 个人信息泄露安全隐患

建议单次借款金额控制在月收入的30%以内,避免多头借贷。

用户需重点防范四类风险场景:

建议采取"三不原则":不轻信陌生推广链接、不提前支付任何费用、不授权通讯录读取权限。遭遇侵权时,可立即向中国互联网金融协会投诉维权。

上图为网友分享

对比其他短期融资渠道:

| 方式 | 优势 | 劣势 |

|---|---|---|

| 信用卡取现 | 利率明确 | 额度受限 |

| 亲友借贷 | 无息借款 | 人情压力 |

| 典当行质押 | 快速变现 | 物品贬值风险 |

建议建立应急资金池,将月收入的5%-10%作为专项储备。若必须使用短期贷款,优先选择持牌金融机构产品,同时注意分散借款平台以降低风险集中度。

发表评论

暂时没有评论,来抢沙发吧~