随着金融科技发展,远程贷款服务成为解决资金周转的重要渠道。本文深度解析远程贷款的操作模式、风险防范和平台筛选要点,涵盖身份认证技术、利率计算规则、电子合同效力等核心内容,帮助用户安全高效获取资金支持。

远程贷款的核心验证环节采用四级认证体系:基础信息匹配通过公安系统验证姓名与身份证号;生物特征识别要求用户完成活体检测和人脸比对;银行卡验证需输入预留手机验证码;最后通过运营商数据确认手机号实名信息。部分平台增设社保公积金查询或电商平台消费记录验证,多维数据交叉验证可提升额度审批通过率。

值得注意的是,合规平台均采用数据加密传输技术,关键验证环节要求用户手动授权。建议借款人重点核查:①认证过程是否强制开启摄像头 ②短信验证码是否来自银行官方号码 ③活体检测是否存在合成视频漏洞。对于仅需上传身份证照片的平台,存在较高身份冒用风险。

远程贷款申请需准备三类核心材料:

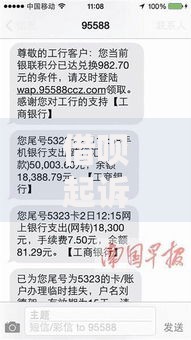

上图为网友分享

特殊情况下需补充材料:①个体经营者需营业执照及经营流水 ②房产抵押贷款需产权证明和评估报告 ③车辆质押需行驶证和车况检测报告。所有电子材料需确保:①文件四角完整入镜 ②关键信息无遮挡 ③扫描件分辨率不低于300dpi。

根据《电子签名法》第十四条规定,采用可靠电子签名订立的合同与纸质合同具有同等法律效力。有效电子合同需满足:①使用国家认证的CA机构颁发数字证书 ②签约过程存证于司法区块链 ③合同条款包含管辖法院约定和争议解决机制。

借款人需重点审查合同中的三项关键条款:①借款利率是否明示APR和IRR两种计算方式 ②逾期罚息是否超过LPR四倍 ③提前还款是否收取违约金。建议保存完整的签约过程录屏,并定期在第三方存证平台进行哈希值存证。

远程贷款常见成本构成包括:

| 费用类型 | 合规范围 | 违规表现 |

|---|---|---|

| 账户管理费 | ≤借款金额1%/月 | 按日收取或叠加收取 |

| 服务费 | 一次性收取≤3% | 分期重复收取 |

| 保险费用 | 借款人自愿投保 | 强制搭售意外险 |

根据最高法院司法解释,综合融资成本不得超过一年期LPR的四倍。借款人可使用IRR公式验证实际利率:①列出各期还款现金流 ②在Excel中使用IRR函数计算 ③对比合同约定利率。若发现利率超出36%法定红线,可向地方金融监督管理局投诉。

正规平台的逾期处置流程分为四个阶段:①宽限期(1-3天)内仅发送短信提醒 ②逾期7日内人工电话催收 ③逾期30日上报征信系统 ④逾期90日启动法律程序。根据《个人信息保护法》,催收方不得向无关第三方透露债务信息,每日催收电话不得超过3次。

借款人遭遇暴力催收时可采取三种应对措施:①要求催收人员出示《债务委托授权书》 ②对通话进行录音取证 ③通过中国互联网金融协会官网提交投诉。特殊情况下可申请债务重组或个性化分期方案,最高可分60期偿还欠款。

选择远程贷款平台必须验证六类资质文件:①地方金融监管部门颁发的小额贷款业务许可证 ②ICP经营许可证备案信息 ③网络安全等级保护三级认证 ④合作银行资金存管协议 ⑤中国互金协会会员证书 ⑥过往司法裁判文书记录。

建议通过以下渠道交叉验证:①国家企业信用信息公示系统查询行政处罚记录 ②裁判文书网检索平台涉诉情况 ③电信业务市场综合管理信息系统核查ICP备案真实性。对于声称"无视征信""百分百放款"的平台,极可能是非法集资或诈骗陷阱。

发表评论

暂时没有评论,来抢沙发吧~