网贷app注销是否影响征信记录,是许多用户关心的核心问题。本文深度解析账户注销与征信系统的关联逻辑,揭示账户状态、债务关系、数据同步周期等关键要素,并针对不同场景下的征信风险提出具体应对方案,帮助用户正确维护信用资产。

账户注销行为本身不会直接体现在征信报告中,但存在两个关键前提条件:其一,用户必须确认所有债务本息已完全清偿;其二,需通过官方渠道完成注销流程。金融平台通常在账户注销后30个工作日内向征信系统提交状态更新,但历史借贷记录仍会保留5年,包括借款金额、还款表现等核心数据。

值得注意的是,部分平台存在隐性收费项目,例如账户管理费、服务费尾款等,若未彻底结清就注销账户,可能产生逾期记录。建议用户在注销前打印结清证明,并通过央行征信中心官网或分支机构查询最新报告,确认账户状态已标记为"关闭"。

这是用户最常见的认知误区,需明确三个要点:

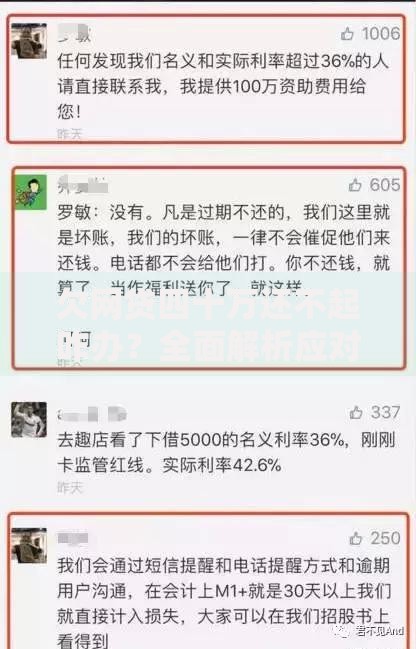

上图为网友分享

典型案例显示,某用户误以为注销账户即可消除2万元欠款,结果3个月后征信报告新增"呆账"记录,导致房贷申请被拒。正确的处理流程应该是:全额还款→获取结清证明→等待数据更新→正式注销账户,四步缺一不可。

规范操作流程包含四个关键步骤:

需特别注意,某些平台设置的冷静期条款可能导致注销失效。例如XX贷规定注销后7日内若有新登录行为,系统将自动恢复账户。建议完成注销后立即解除银行卡绑定,并删除APP安装包。

根据《征信业管理条例》第十六条规定,借贷记录的保存周期分为两类:

这意味着即使成功注销账户,曾经的借款记录仍会作为信用评估参考。例如2020年结清的网贷,其记录会在2025年底自动消除。但若有多次借贷记录,银行可能通过信用查询次数判断用户资金紧张程度,进而影响大额贷款审批。

上图为网友分享

年度注销超过3个账户可能触发以下风险机制:

实测数据显示,半年内注销4个网贷账户的用户,其新贷款审批通过率下降23%,平均利率上浮1.2个百分点。建议非必要不注册网贷账户,若已注册可保持账户静默状态,避免频繁操作。

建立信用防护体系需做到四个坚持:

当发现注销账户后仍有征信问题时,可通过三条法定途径维权:向金融机构提出异议申请、向征信中心提交证明材料、向当地人民银行投诉。掌握还款记录截图、结清证明等关键证据,90%的征信问题可在20个工作日内解决。

发表评论

暂时没有评论,来抢沙发吧~