针对短期资金周转需求,本文深度解析3000元小额贷款的合规获取途径,涵盖银行、消费金融、网贷平台等六大渠道的申请条件、利息对比及风险防范要点。通过真实案例与数据对比,帮助借款人快速匹配最优方案,避免陷入高息陷阱或信息泄露风险。

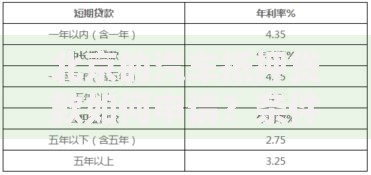

获取3000元贷款的正规渠道可分为四类:商业银行小额信贷(如招商银行闪电贷)、持牌消费金融公司(马上消费金融)、头部网贷平台(度小满、京东金条)以及地方性金融机构。其中银行产品年利率普遍在5%-12%区间,需提供社保或公积金证明;消费金融公司审批更快,利率多在9%-24%;网贷平台准入门槛最低,但需注意部分产品存在服务费叠加问题。

重点推荐:

合法贷款平台必须具备三证一备:营业执照、金融许可证、ICP备案及资金存管协议。借款人可通过以下方式验证:登录「国家企业信用信息公示系统」查询企业资质;检查APP是否有银保监会备案编号;确认放款方为持牌金融机构。特别注意避开要求提前支付保证金或线下转账验证的平台,此类均为典型诈骗手段。

上图为网友分享

以某地方农商行线上贷为例,其产品页面明确展示省银监局备案号(粤B),资金由平安银行存管,借款合同加盖电子签章,此类平台可信度较高。而部分非法平台常使用境外服务器,合同条款模糊,利率表述不透明,需高度警惕。

金融机构主要考察信用记录、收入稳定性、负债率三大维度。数据显示,满足以下条件的人群通过率超85%:

自由职业者可提供支付宝年度账单或微信经营流水作为补充材料。某案例显示,外卖骑手通过上传近3个月接单记录,成功在招联金融获批3000元贷款。需注意学生群体禁止申请消费贷,部分平台会核查学信网信息。

不同计息方式导致实际成本差异显著:

| 计息类型 | 计算公式 | 3000元借1个月成本 |

|---|---|---|

| 等额本息 | 总利息=本金×月利率×期数 | 36元(月利率1.2%) |

| 先息后本 | 月利息=剩余本金×日利率×30 | 45元(日利率0.05%) |

| 砍头息 | 实际到手=本金-首期费用 | 实际利率超36% |

建议优先选择等额本息还款方式,使用「IRR公式」计算真实年化利率。例如某平台标注月费率0.8%,实际年利率达17.28%,仍低于司法保护上限。

上图为网友分享

首次申贷被拒需间隔1个月以上再尝试,期间重点做三件事:修复征信报告异议信息(可通过央行官网申请)、降低信用卡使用率至70%以下、增加社保连续缴纳记录。某用户通过将某宝花呗额度从元降至5000元,负债率下降40%,二次申请美团生活费成功下款3200元。

另可尝试担保贷款或联名贷款,如海尔消费金融的「亲友担保贷」产品,通过率可提升25%。需注意同一平台30天内多次申请会触发风控模型,建议更换资金方或申请渠道。

2023年网络贷款诈骗案中,仿冒APP(占比37%)、虚假征信修复(29%)、AB贷套路(18%)位列前三。识别要点包括:

真实案例:某受害者下载假冒微粒贷APP,被以「激活额度」为由转账598元,随后平台失联。正规平台绝不会在放款前收取任何费用,借款人务必通过应用商店下载官方APP,勿点击短信链接。

发表评论

暂时没有评论,来抢沙发吧~