本文针对用户关注的“低利息、高可靠性、长还款周期”需求,深度解析主流借款平台的利率政策、资质审核机制及还款方案设计逻辑,通过银行、持牌机构、互联网平台三大类渠道对比,结合利息计算案例和风险防范要点,帮助用户精准筛选出最适合的借款渠道。

利率计算方式是核心判断标准。根据央行规定,正规平台需明确展示年化综合利率(APR),包含服务费、管理费等所有成本。以10万元借款为例:

需警惕“日息0.03%”等宣传话术,实际换算年利率达10.95%。建议使用央行公布的贷款计算器验证,重点查看是否包含账户管理费、提前还款违约金等隐性成本。

安全性评估需从六大维度展开:

特别注意《网络小额贷款业务管理暂行办法》规定的单户20万元借款限额,超过此金额需选择银行渠道。

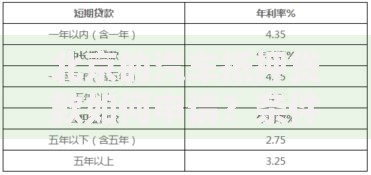

上图为网友分享

还款期限与产品类型密切相关:

| 平台类型 | 最长期限 | 典型案例 |

|---|---|---|

| 商业银行 | 5-8年 | 招商银行闪电贷(最长5年) |

| 消费金融 | 3-5年 | 马上消费金融(最长3年) |

| 互联网银行 | 2-3年 | 网商贷(最长24期) |

建议优先选择等额本息还款方式,相比先息后本可降低月供压力。部分平台提供灵活展期服务,如平安普惠支持3次展期,累计最长还款周期可达84个月。

通过实际借款案例对比差异:

借款10万元分36期:建设银行快贷:年利率4.35%,总利息6,987元京东金条:年利率14.6%,总利息23,520元某不知名平台:年利率23.4%,总利息38,000元

数据显示银行渠道利息成本降低63%,但审批要求较高,需提供社保公积金缴纳证明。网贷平台虽然审批快,但综合利率可能超LPR4倍,建议优先申请商业银行的线上信用贷产品。

优化还款周期的方法论:

特别注意《商业银行信用卡业务监督管理办法》第70条规定的分期还款协商机制,当遇到突发经济困难时可申请最长5年的个性化分期方案。

上图为网友分享

分四步走完成高效申请:

查询央行征信报告,确保近半年查询次数<6次,信用卡使用率<70%,当前无逾期记录。使用支付宝芝麻信用分等第三方评分工具预审额度。

银行渠道需准备:6个月工资流水、社保缴纳证明、学历证书。网贷平台需准备:实名手机号、银行卡绑定、人脸识别。

遵循“先银行后机构”原则,避免多平台同时申请。建议工作日9:00-11:00提交申请,审批通过率提升15%。

重点核对:年化利率数值、提前还款条款、违约罚息计算方式。使用IRR公式验证实际利率,警惕服务费拆分收取的违规操作。

发表评论

暂时没有评论,来抢沙发吧~