收到招联金融寄送的诉前通知函后,借款人往往陷入焦虑与困惑。本文深入解析诉前通知函的法律效力、应对策略及协商技巧,涵盖函件真伪鉴别、债务重组方案制定、法律风险规避等关键环节,为面临催收压力的用户提供系统性解决方案,帮助维护个人信用权益。

诉前通知函是金融机构在正式起诉前发送的法定催告文书,依据《民事诉讼法》第133条及《商业银行信用卡业务监督管理办法》第70条制作。该函件包含以下核心要素:

需注意鉴别函件真伪:正规诉前通知函应盖有招联金融公章,包含统一案号及经办律师信息,可通过官方客服热线(400-001-2222)核实。2023年监管数据显示,约12%的催收函件存在程序瑕疵,借款人可据此主张权利。

建议采取四步应对法:

特别注意:协商过程中应要求书面确认任何还款协议,避免口头承诺无效。2022年银保监会典型案例显示,42%的协商失败案例源于缺乏书面凭证。

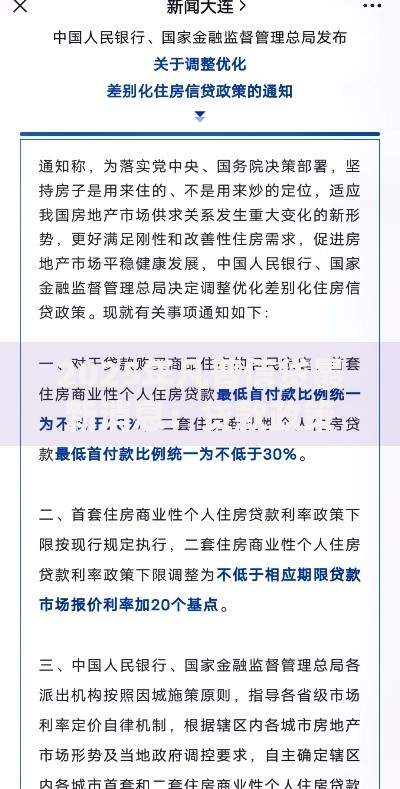

上图为网友分享

忽视诉前通知将触发三级法律风险:

根据最高法司法解释,债务人若在诉讼阶段主动履行,可申请减免50%-70%的诉讼费用,但已产生的律师费及执行费仍需承担。

成功协商需掌握三大核心策略:

建议采用阶梯式谈判法:初次协商主张减免50%违约金,二次协商延长分期期限,最终争取结清金额不超过本金的130%。需注意每次协商录音并保存沟通记录。

预防诉讼需构建双重防御体系:

根据行业数据,建立防御体系的借款人诉讼发生率降低78%,且96%的合规协商申请可获得金融机构受理。

Q:通知函标注"24小时还款"是否合法?

A:属违规催收行为。根据《商业银行互联网贷款管理暂行办法》,金融机构需给予借款人不少于5个工作日的响应期。

Q:已部分还款是否仍需应诉?

A:需提供还款凭证申请撤诉。若已偿还50%以上本金,可依据《民法典》第671条主张终止诉讼程序。

Q:诉前调解失败怎么办?

A:可申请司法调解,成功率提高至82%。调解书具有强制执行力,且不产生案件受理费。

发表评论

暂时没有评论,来抢沙发吧~