最近好多朋友在问转按揭贷款到底怎么操作,是不是很麻烦?其实吧,只要掌握了正确方法,这事儿也没那么难搞。今天咱们就来唠唠转按揭贷款的具体办理流程、需要准备哪些材料,还有那些容易踩坑的地方。比如说,你知道申请前得先算清楚利率差额吗?或者有没有想过银行审核到底看啥?别急,下面我就把这些干货掰开了揉碎了讲给你听。

说白了,转按揭就是把原来的房贷从A银行转到B银行去。就像你网购发现别家店铺更便宜,想换个平台下单一样。不过这里头有个问题,很多人可能没注意到——新银行的利率必须比原贷款低至少0.5%,要不然各种手续费算下来可能根本不划算。

这里特别提醒下,第三步很多小伙伴容易栽跟头。上个月有个朋友就是没拿到预审批函,结果提前还了旧贷款,新银行突然说审批没过,搞得他差点资金链断裂。

说到收入证明,有个小窍门。自由职业者可以提供半年银行流水,再找担保人就行。不过要注意,担保人必须是有固定工作的直系亲属,表亲什么的银行可不认。

上图为网友分享

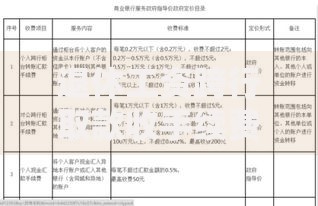

首先就是提前还款违约金的问题。有些银行看着利率低,但提前还款要收3%违约金,这就很坑了。再就是评估费,市场价一般在500-2000块,要是遇到开口就要三四千的,赶紧跑。

还有个隐藏费用很多人不知道——资金监管服务费。这个费用是银行为了防止你挪用资金收的,大概要贷款金额的0.5%左右。不过要是贷款金额超过300万,其实可以跟银行砍价。

Q:二手房能办转按揭吗?

A:可以是可以,但房龄超过20年的就比较难了。银行主要看剩余产权年限,最好还有50年以上。

Q:公积金贷款能转吗?

A:这个要看当地政策。像杭州去年就开放了公积金转按揭,但北京目前还不行。建议直接打12329咨询。

上图为网友分享

给大家个参考公式:(原月供-新月供)×12×计划还款年限>转贷成本。比如说你每月能省800块,打算5年后再换房,那总节省4.8万。要是转贷手续费+违约金才3万,那就值当。

不过要注意,现在有些银行推的所谓"转贷优惠",其实是把贷款期限拉长到30年。虽然月供少了,但总利息反而更多,这种套路一定要警惕。

去年帮我表姐操作过转按揭,整个过程花了差不多两个月。最难的不是办手续,而是协调新旧银行的时间。特别是抵押注销和重新登记这个环节,房管局那边经常要排队,最好提前一个月预约。

还有个血泪教训:提前结清原贷款时,一定要让新银行出具贷款承诺函。我表姐当时就是轻信了客户经理的口头承诺,结果旧贷款还清后新银行突然提高门槛,最后多花了2万块过桥资金。

上图为网友分享

总之,转按揭这事儿就像搬家,看着简单实操起来细节超多。建议各位在办理前,先把各家银行的隐藏条款摸清楚,最好找个办过的朋友当参谋。毕竟省下的可都是真金白银,多花点心思绝对值得!

发表评论

暂时没有评论,来抢沙发吧~