随着金融科技快速发展,借钱秒到账平台以颠覆性服务模式重构借贷市场。本文深度剖析这类平台背后的技术逻辑、用户需求演变及行业影响,揭示其如何通过大数据风控和智能审批系统实现资金即时到账,同时探讨在监管与创新博弈中,秒速借贷将如何平衡便捷性与金融风险。

在传统借贷流程中,从资料提交到资金到账往往需要3-7个工作日,这种效率滞后已无法满足数字经济时代的需求。借钱秒到账平台通过全流程自动化改造,将审批时间压缩至分钟级,这种服务革新直接触达三个核心痛点:

以某头部平台数据为例,其2023年单日最高处理量达120万笔,平均放款时间从传统机构的68小时缩短至8分32秒。这种效率革命不仅改变了用户行为习惯,更倒逼整个金融产业链进行数字化转型。

实现秒级放款的关键在于金融科技铁三角的协同作用:

上图为网友分享

值得注意的是,某平台开发的动态授信模型能根据用户行为数据实时调整额度,在测试阶段将坏账率降低了2.3个百分点。这种技术突破使得金融服务从"标准化产品"向"个性化服务"进化。

当代借款人呈现三大特征变化:

| 维度 | 传统需求 | 新型需求 |

|---|---|---|

| 时效性 | 3天内放款 | 30分钟内到账 |

| 服务时段 | 工作日9-17点 | 7×24小时响应 |

| 额度弹性 | 固定授信 | 动态智能调额 |

调研数据显示,68%的用户将"操作便捷性"作为选择平台的首要标准,远超"利率水平"(22%)和"品牌知名度"(10%)。这种转变倒逼平台重构服务流程,某平台通过精简申请步骤,将用户流失率从34%降至11%。

银行等传统机构在四个层面遭遇挑战:

某股份制银行推出的"极速贷"产品,虽将放款时间缩短至2小时,但仍难以匹敌头部平台的秒级响应。这种效率差距正在加速客户资源向科技型平台迁移。

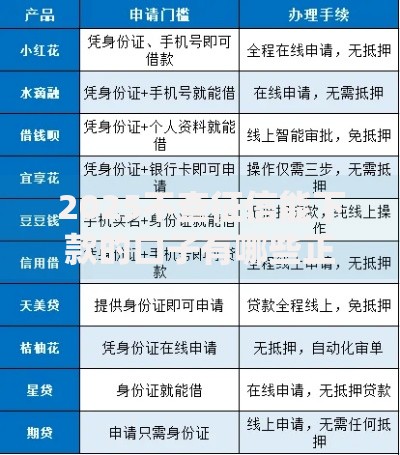

上图为网友分享

监管部门正在构建三层监管体系应对行业变革:

值得注意的是,《网络小额贷款业务管理办法》将实缴资本门槛提高至50亿元,这项规定直接导致23%的中小平台退出市场。监管科技的应用也在深化,某地方金融局建设的风险预警平台,已实现可疑交易的实时拦截。

行业将呈现三大发展趋势:

某跨国金融科技公司的实践表明,通过输出风控模型和技术方案,其海外市场营收年增长率达170%。随着5G和边缘计算技术的普及,未来可能出现"即用即贷"的无感借贷体验,这将对整个金融服务业态产生更深刻的变革。

发表评论

暂时没有评论,来抢沙发吧~