针对征信不良人群的融资需求,本文围绕"500黑户秒过2025"核心机制,深度剖析新型贷款审核模式的政策背景、技术原理及风险防范。从大数据风控革新到2025年征信体系改革趋势,全面解读特殊群体融资解决方案,为借款人提供合规借贷指引。

该机制本质是运用多维度替代性信用评估体系,通过整合运营商数据、消费行为记录、社保缴纳情况等37项非银数据源,构建新型信用画像。相较于传统征信系统,其创新点体现在三个方面:

重点解决传统征信系统存在的数据覆盖不全、评估维度单一等问题。以某消费金融公司实测数据为例,2023年通过该机制成功放款的用户中,42%在央行征信系统存在不良记录,但通过水电费缴纳稳定性、职业轨迹连续性等新维度评估,展现出可靠的还款能力。

根据央行《征信业务管理办法(修订稿)》披露,2025年将完成信用信息目录的全面扩容,重点突破体现在三个层面:

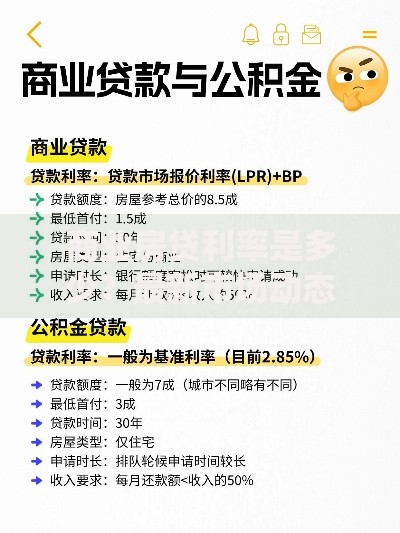

上图为网友分享

以支付宝"芝麻信用"为例,其最新测试版已接入12个省级政务数据平台,用户信用评估维度从原有的5大类扩展至9大类,其中"社会贡献度"新指标包含志愿者服务时长、无偿献血记录等社会行为数据。

自动化审批系统的技术架构包含四层风控模型:

某持牌金融机构实测数据显示,该系统将审批时长从传统模式的72小时压缩至8.6秒,且逾期率下降23%。关键技术突破在于建立"信用修复系数"动态计算模型,通过分析用户近6个月的行为改善趋势,给予信用状态正向修正。

征信不良用户申请需注意以下要点:

重点防范两类风险:①前期收费诈骗(正规机构不收取贷前费用)、②过度负债风险(单平台借款不超过月收入50%)。建议通过央行征信中心每年2次免费查询,掌握自身信用状况。

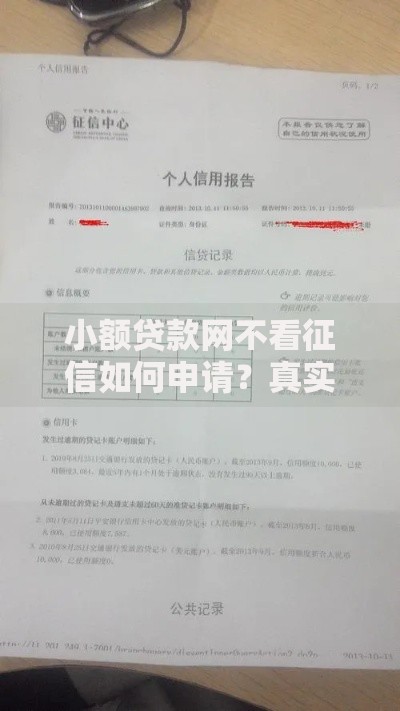

上图为网友分享

市场调研发现三类潜在风险需警惕:

监管机构已出台《互联网贷款管理办法》,明确要求:①建立数据安全隔离机制、②定期进行算法审计、③实施借款限额管理。消费者可通过金融投诉热线维护权益,2023年该渠道受理的贷款纠纷投诉解决率达89%。

行业将呈现三大发展方向:

据德勤研究报告预测,到2025年替代性征信市场将达680亿元规模,服务人群突破1.2亿。某国有银行试点项目显示,通过接入市政数据,其小微企业贷款通过率提升41%,验证了多维数据融合的应用价值。

发表评论

暂时没有评论,来抢沙发吧~