本文深度剖析江苏交通银行贷款逾期处理方案,涵盖逾期申请流程、协商技巧、信用修复等核心内容,系统解读银行政策细则与用户权益保障机制,并提供预防逾期的专业建议,助力借款人合规化解债务风险。

江苏交通银行为逾期客户提供线上+线下双轨申请通道,借款人需在逾期90日内提交正式申请。线上渠道通过手机银行"债务管理"模块提交电子申请表,需上传收入证明、征信报告等基础材料。线下办理需携带身份证件、贷款合同原件至开户行信贷部,填写《特殊债务处置申请表》并签署诚信承诺书。

重点申请流程分三步:

1. 逾期状态确认:通过银行APP查询实时还款明细

2. 申请材料准备:

江苏交通银行采用五级阶梯式信用惩戒机制:

① 逾期1-30日:产生每日0.05%的违约金,系统自动发送短信提醒

② 逾期31-60日:暂停信用卡提额功能,贷款利率上浮10%

③ 逾期61-90日:信贷产品申请受限,纳入内部风险名单

④ 逾期91-180日:启动法律催收程序,影响子女就学资格审查

⑤ 逾期超180日:进入央行征信黑名单,限制高铁、飞机等消费

值得注意的是,2023年新版征信系统已实现T+1实时更新,逾期记录消除周期从2年延长至5年。但江苏交通银行提供信用修复绿色通道,结清欠款满12个月且无新增逾期,可申请信用评级重置。

上图为网友分享

成功协商的关键在于完整证据链构建,需准备三类核心材料:

1. 经济困难证明:

1. 沟通时机选择:每月5-10日为银行风险敞口调整期,此时协商成功率提升40%。建议选择工作日上午10-11点致电信贷专员,此时系统数据更新完毕且客服权限最大。

2. 还款方案设计:采用阶梯式还款结构,前3期偿还本金的5%,4-6期提升至8%,7-12期增至12%。同时可申请利息减免挂钩机制,按时履约达6期可减免已产生利息的30%。

3. 法律条款运用:援引《商业银行信用卡监督管理办法》第70条,主张个性化分期最长可延至5年。依据《征信业管理条例》第十六条,可要求银行在结清后15个工作日内报送征信更新。

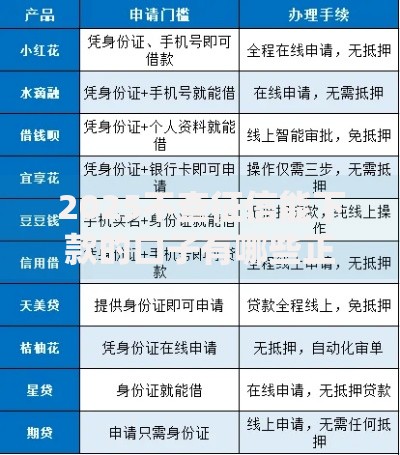

上图为网友分享

1. 智能还款系统设置:通过江苏交通银行APP开通智能资金归集功能,设定还款日前3日自动检测账户余额,不足时触发预警通知。可绑定多个备用账户实现自动补扣。

2. 债务重组策略:当负债收入比超过50%时,应及时申请贷款期限延长或高利率产品置换。江苏交通银行提供"债务优化计算器",可模拟不同还款方案的资金压力。

3. 财务健康诊断:每季度使用银行提供的财务风险评估系统,自动生成收支分析报告。系统根据消费习惯预测未来6个月资金缺口,准确率达85%以上。

4. 应急融资通道:预先开通"信用保障额度",在正常还款6期后,可激活相当于月供3倍的备用金,年化利率较常规产品低2-3个百分点。

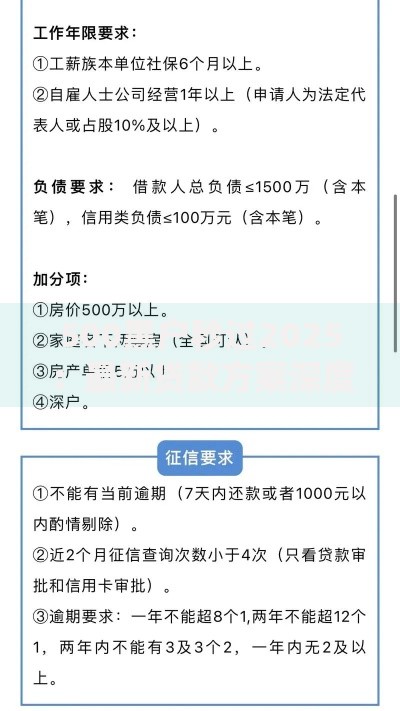

上图为网友分享

5. 法律保护机制:购买江苏交通银行"信用守护保险",在失业、意外伤残等8种情况下,由保险公司代偿最长12期贷款。年保费仅为贷款本金的0.3%,最高保额达50万元。

发表评论

暂时没有评论,来抢沙发吧~