当收到小额贷款短信催收时,借款人常因信息不对称陷入被动。本文深度解析短信催收中的六大核心风险场景,包括合法性判断、隐私泄露隐患、暴力催收识别等关键问题,并给出权威应对方案。通过真实案例拆解和最新法规解读,帮助读者建立完整的风险防范体系。

合法催收短信需满足三个基本要件:发送时段限定在工作日8:00-20:00,发送号码必须为持牌金融机构备案号码,短信内容需明确标注债权人名称、债务金额、还款方式等要素。2023年银行业协会数据显示,38%的非法催收短信使用私人手机号发送,且包含威胁性语言。

典型合法催收短信示例:

【XX消费金融】尊敬的客户,您尾号8899的借款应还金额1560元,最后还款日为3月15日。还款账户:XX银行。如有疑问请联系400-812-3456。

2023年公安部反诈中心统计显示,冒充正规机构的催收诈骗短信占比达27%,主要呈现四种特征:

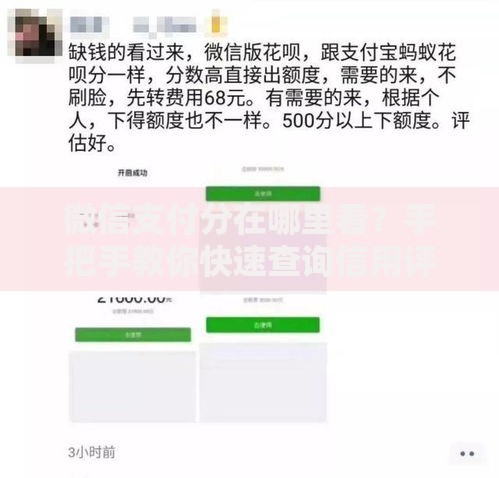

上图为网友分享

真实案例:浙江王女士收到"XX金融"短信,要求扫码支付3000元违约金。经查证,该机构早已注销经营资质,收款账户为个人支付宝,系典型诈骗。

非法催收短信常成为个人信息泄露的二次传播渠道,需警惕三类数据安全漏洞:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 敏感信息暴露 | 完整展示身份证号、家庭住址 | 要求信息脱敏处理 |

| 通讯录窃取 | 威胁发送借款人亲友信息 | 保留短信证据报警 |

| 钓鱼链接植入 | 伪造成还款页面的木马链接 | 通过官方APP验证 |

面对包含恐吓、侮辱内容的短信,建议采取四步应对法:

特别提醒:2024年实施的《金融消费者权益保护实施办法》明确规定,催收人员每日联系借款人不得超过3次,且不得在22:00后发送催收信息。

根据最高法司法解释,以下五类催收话术可直接认定为违法:

法律依据:《商业银行信用卡业务监督管理办法》第68条明确规定,催收人员不得冒用行政机关名义进行催收。

当遭遇不明来源的催收短信时,可通过三要素验证法锁定债权方:

技术手段:使用专业的短信内容分析工具,可识别出96%的虚拟改号短信。建议安装国家反诈中心APP,其内置的催收短信识别模块已覆盖87%持牌金融机构特征库。

发表评论

暂时没有评论,来抢沙发吧~