本文深度解析不上征信的借款渠道类型、运作机制及潜在风险,帮助用户了解如何识别非征信贷款平台资质,掌握合规借贷技巧,并提供完整的避坑指南与实用建议。

目前市场上存在三类可能不上征信的借款渠道:【未接入央行系统的网贷平台】、【民间私人借贷】以及【特定消费金融产品】。部分小型网贷机构因未完成系统对接,其借贷记录暂未纳入征信体系。民间借贷多通过线下协议完成,除非债权人主动申报,否则不会影响征信。某些消费分期产品采用"助贷模式",由合作金融机构放款,需具体查询资金方资质。

需特别注意:2023年征信系统升级后,持牌金融机构的借贷行为已全面接入征信,仅有未取得放贷资质的平台可能存在漏报情况。用户可通过查验平台《金融业务许可证》确认资质,持牌机构必须按规定报送征信数据。

判断借款是否上征信需从三个维度核实:

① 查询借款协议:正规合同会明确标注"授权查询征信报告"条款,无此条款可能存在规避征信的情况

② 验证资金方资质:通过银行流水追溯实际放款机构,在央行官网查询该机构是否具备征信接入资格

③ 自主征信查询:借款后第3个月登录人民银行征信中心官网,花费9.8元获取简易版报告,核查贷款记录是否体现

需要警惕的是,某些平台会采用"会员费"或"服务费"等名义规避贷款性质,此类操作可能涉及违规放贷。建议保留完整的电子合同与还款记录,便于后期维权。

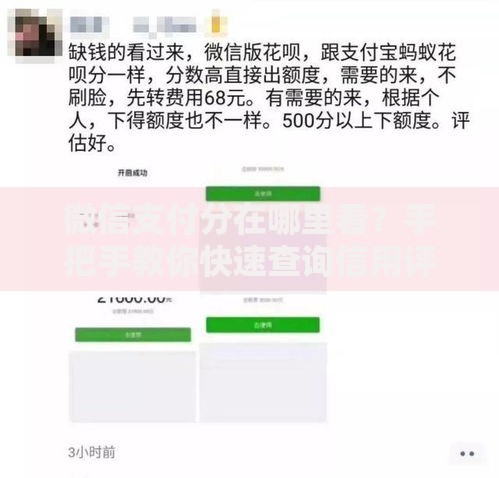

上图为网友分享

选择非征信借款渠道需警惕四大风险点:

① 高额资金成本:年化利率普遍在24%-36%之间,部分平台通过"砍头息""服务费"等名目变相提高成本

② 暴力催收问题:71.3%的非持牌机构存在电话轰炸、恶意P图等违规催收行为

③ 数据泄露隐患:用户身份证、通讯录等信息可能被转卖至黑产链

④ 法律合规风险:最高人民法院数据显示,23.6%的民间借贷纠纷涉及合同条款违法

特别提醒:即使借款不上征信,逾期仍可能导致大数据评分降低,影响后续正规金融机构的贷款审批。

选择合规渠道需遵循"三查三不"原则:

三查:

1. 查平台备案:在全国互联网安全管理服务平台核对ICP备案信息

2. 查资金流向:要求平台出具银行存管证明,确保资金隔离管理

3. 查利率范围:综合年化费率不得超过36%的司法保护上限

三不:

① 不签"空白合同" ② 不交"前置费用" ③ 不授权"通讯录读取"

建议优先选择地区性持牌小贷公司,这类机构虽需报送征信,但审批灵活且利率透明。例如重庆、海南等地的小贷公司,年化利率多控制在15%-24%区间。

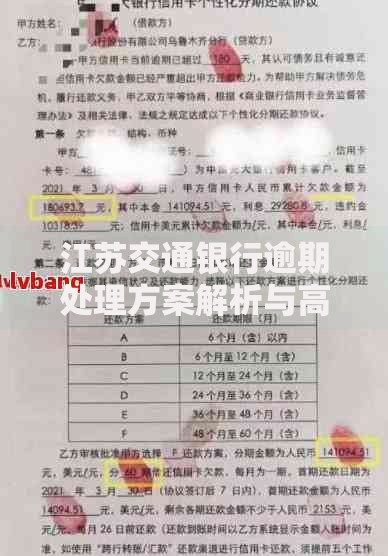

上图为网友分享

非征信贷款通常设置三类准入条件:

基础条件:

年龄22-50周岁大陆居民

实名制手机号使用超6个月

提供常用银行卡流水

信用评估:

大数据核查:包括电商消费、出行记录等替代性数据

社交关系验证:部分平台要求提供紧急联系人信息

增信措施:

保单质押:持有生效超3个月的人寿保单

车辆抵押:非营运车辆登记证书抵押

公积金授权:个别平台支持公积金缴存记录认证

值得注意的是,正规非征信贷款仍需进行必要审查,宣称"零门槛""秒过审"的平台多涉嫌诈骗。

Q:借款不还会影响子女就学吗?

A:普通民间借贷纠纷不会影响子女教育,但若被法院列为失信被执行人,子女不得就读高收费私立学校。

Q:如何消除非征信平台的借款记录?

A:合法债务需结清后保留5年记录,可要求平台出具结清证明。违规平台的数据可向互金协会投诉强制删除。

上图为网友分享

Q:非征信借款逾期会被起诉吗?

A:年利率低于36%的合法本息受法律保护,债权人有权提起诉讼。超过36%的部分法院不予支持。

发表评论

暂时没有评论,来抢沙发吧~