建设银行信用卡用户遇到短期资金压力时,可通过协商延期缓解还款压力。本文深度解析建行信用卡延期还款的政策细节,涵盖申请条件、操作流程、审核标准、协商技巧及常见问题,帮助持卡人合规争取缓冲期,避免逾期影响征信。

建设银行信用卡延期还款并非默认权益,需符合特定条件方可申请。首先,持卡人需连续正常用卡6个月以上,且当前账户状态为有效卡。其次,申请人需提供真实有效的困难证明,例如失业登记证明、医疗诊断书或收入骤降的银行流水。

银行特别关注历史信用记录,近一年内出现2次以上逾期的用户通过率显著降低。值得注意的是,延期期限通常控制在3-15个自然日,特殊情况下可申请最长30天延期,但需提交补充证明材料。建议提前3-5个工作日申请,避免临近还款日系统自动触发逾期判定。

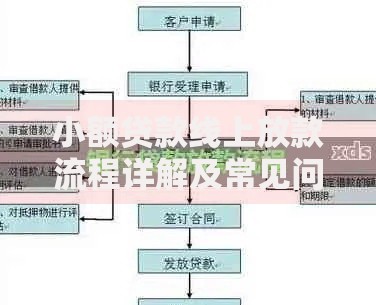

申请流程包含线上预审与线下确认两个阶段。第一步,登录建行手机银行APP,在信用卡服务栏选择“特殊还款申请”,上传身份证正反面及证明材料电子版。系统将在24小时内反馈初审结果,通过后需在3日内前往任意建行网点完成面签。

上图为网友分享

线下办理时需携带以下材料原件:

1. 本人有效身份证件

2. 加盖公章的困难证明文件

3. 近三个月信用卡账单及还款记录

4. 当前收入证明或资产证明

柜面工作人员将核实信息真实性,并签署《信用卡延期还款协议书》,明确延期天数、费用计算方式及违约责任。

根据建行2023年内部统计数据显示,申请被拒的三大主因包括:

1. 账户存在异常交易行为:如近期有大额套现记录

2. 综合负债率过高:信用卡使用率超过授信额度的85%

3. 证明材料不充分:未提供银行认可的有效证明文件

此外,以下情况也会导致申请失败:

? 过去12个月内已享受过2次延期服务

? 申请延期天数超过政策允许上限

? 预留联系方式无法有效接通核实

建议申请前通过建行智能客服系统(输入指令“KYZL”)自助查询账户是否符合基本准入条件。

合规办理的延期还款不会直接显示在征信报告中。但需注意两个关键机制:

1. 宽限期保护机制:成功延期后系统将自动关闭当期账单的自动报送功能

2. 特殊标识机制:银行内部系统会标注“协商还款中”状态

若在延期期间发生以下情形将导致征信受损:

? 未在协议约定时间内完成还款

? 延期后产生新的消费透支

? 未按时缴纳延期期间产生的利息

建议设置双重还款提醒:在延期到期日前3天通过手机日历和银行短信同时提醒,避免因疏忽造成二次违约。

上图为网友分享

建行采用分段计息规则,具体费用构成如下:

? 原账单金额:按日息0.05%计收(年化18.25%)

? 延期服务费:每延期1天收取账单金额的0.03%

? 最低还款差额:若延期前已还部分款项,需补足未还部分的5%作为保证金

例如:账单金额2万元申请延期10天

利息计算:20,000×0.05%×10=100元

服务费:20,000×0.03%×10=60元

合计费用160元,需在延期结束时随本金一并结清。可通过建行官网“信用卡费用试算器”精准测算实际支出。

完成延期协议后,持卡人需重点关注三个风险防控点:

1. 消费功能限制:延期期间信用卡将暂停透支消费,仅支持还款操作

2. 自动还款关闭:原设定的自动扣款协议自动终止,需手动完成最终还款

3. 额度恢复时效:全额还款后2个工作日内恢复原有信用额度

建议采取以下保障措施:

? 保存纸质协议原件至少6个月

? 还款后致电客服确认账单状态

? 次月查询个人征信报告核实记录

若发现异常,应立即拨打建行信用卡客服专线(400-820-0588)申请异议处理,并提供协议编号作为凭证。

发表评论

暂时没有评论,来抢沙发吧~