说到在北京买房啊,估计很多朋友都会关心公积金贷款能批下来多少钱。毕竟现在房价摆在那儿,能多贷点就能少掏点首付。但你知道吗,北京住房公积金贷款额度可不是随便定的,它和你的缴存年限、账户余额这些都有关系。最近我身边就有个朋友,本来以为能贷满120万,结果因为社保断缴过两个月,最后额度直接打了八折。所以今天咱们就来唠唠,这公积金贷款额度到底怎么算的,中间有哪些容易踩的坑,顺便聊聊怎么提前规划才能把额度用足。

首先得明白,北京住房公积金贷款额度上限是120万,这个数可能很多人都听说过。不过啊,这个数字就像商场里挂着的"原价",真正能拿到多少还得看个人情况。比如你公积金连续缴了11年,那恭喜你,每满1年能多贷10万,理论上能贷到最高额。但要是中间断过缴存,或者账户里余额不够,那实际能贷的金额可能就要打折了。

这里有个特别容易忽略的点,就是账户余额和贷款额度的关系。按照规定,账户余额得达到贷款额的1/12。比如说你想贷120万,那账户里至少要有10万余额。这个标准可能让不少刚工作没几年的年轻人犯愁,毕竟现在北京平均工资虽然高,但年轻人要存够这笔钱也不容易。不过好在单位每个月都在给你交公积金,提前规划个三五年,这个数还是能达到的。

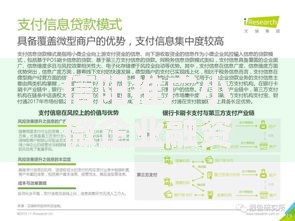

上图为网友分享

再说说收入证明这个事。银行要看你月收入是不是能覆盖月供的两倍,这个很多人都知道。但实际操作中,有些朋友会想着让单位多开点收入证明。这里要提醒大家,现在银行查收入可严了,不仅要看工资流水,还要看社保缴费基数。要是发现你的实际收入和证明对不上,轻则降低贷款额度,重则直接拒贷。所以啊,千万别在这个环节耍小聪明。

接下来咱们聊聊怎么提高贷款额度。第一个办法就是早点开始缴存公积金,每多缴一年就能多贷10万。比如说小王和小李同时买房,小王缴了7年,小李只缴了5年,那小王就能比小李多贷20万。第二个办法是保持账户余额充足,平时别随便提取公积金。特别是打算买房的前两年,最好让账户里的钱自然增长。第三个办法是合理选择贷款年限,虽然最长能贷25年,但有时候缩短年限反而能提高额度,这个得具体算算。

说到组合贷,也就是公积金+商贷的组合,这个对提高总贷款额度确实有帮助。不过要注意的是,组合贷的审批流程会更复杂,放款时间可能比纯商贷慢个把月。现在北京有的开发商不太愿意接受组合贷,所以提前跟开发商确认好很重要。另外各家银行的组合贷政策也不完全一样,建议多比较几家再决定。

上图为网友分享

最后说说几个常见误区。有的人觉得只要缴存基数高就能多贷款,其实不完全对,还要看缴存年限。还有人以为换工作不影响贷款,实际上如果中间有断缴,就算后来补上了,也会影响连续缴存时间的计算。再就是二手房评估价的问题,很多老破小的评估价可能只有成交价的七八成,这个会直接影响你能贷到的金额。

总之啊,想要顺利拿到理想的北京住房公积金贷款额度,关键还是得早做规划。平时多关注自己的缴存情况,买房前半年最好去公积金中心做个预审。遇到拿不准的问题,别怕麻烦,直接打12329热线咨询。毕竟买房是大事,多了解点政策细节,说不定就能省下好几万呢!

发表评论

暂时没有评论,来抢沙发吧~