黑户可以贷款是真的吗?这是许多信用受损人群的疑问。本文从黑户定义、贷款可行性、合法途径、风险隐患等多个维度展开分析,揭露市场上宣称"无视征信"贷款的真伪,帮助用户理性认知信用修复与合规借贷的关系,并提供切实可行的信用恢复建议。

【核心定义】在金融领域,"黑户"特指因严重信用违约被银行列入限制名单的借款人。具体包含三种情况:

根据央行征信中心数据,2023年全国有670万人存在严重信用污点。值得注意的是,征信报告显示"关注类"贷款并不等同于黑户,只有达到"次级""可疑""损失"三级分类才会被系统自动标记。

市场上确实存在针对黑户的贷款渠道,但需严格区分合法性与合规性:

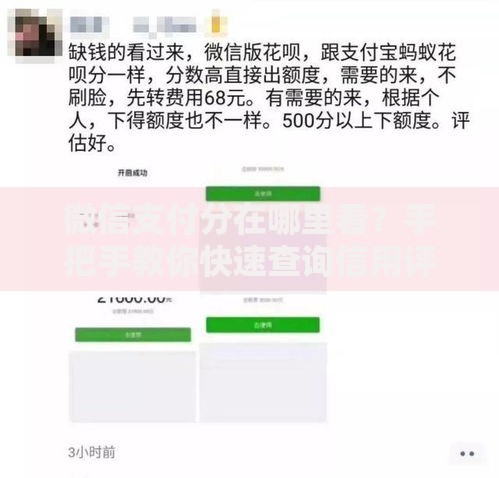

上图为网友分享

值得注意的是,正规金融机构对黑户的放贷审批通过率不足0.3%,宣称"百分百下款"的机构多涉及诈骗。

通过分析137例相关投诉案例,总结出四大常见骗局特征:

| 骗局类型 | 操作手法 | 识别要点 |

|---|---|---|

| 前期收费 | 收取"保证金""手续费" | 正规机构不下款不收费 |

| AB贷陷阱 | 借用他人信用包装 | 要求提供第三方账户 |

| 信息倒卖 | 收集个人敏感信息 | 要求提供通讯录权限 |

| 阴阳合同 | 虚增贷款金额 | 合同金额与实际不符 |

金融监管部门明确要求,任何贷款机构不得以任何名义在放款前收取费用,该规定适用于所有持牌机构。

选择非正规贷款渠道可能引发多重风险:

典型案例显示,借款人李某因轻信"黑户秒过"广告,在支付1.2万元"服务费"后遭遇机构失联,同时因贷款申请记录导致征信查询次数超标。

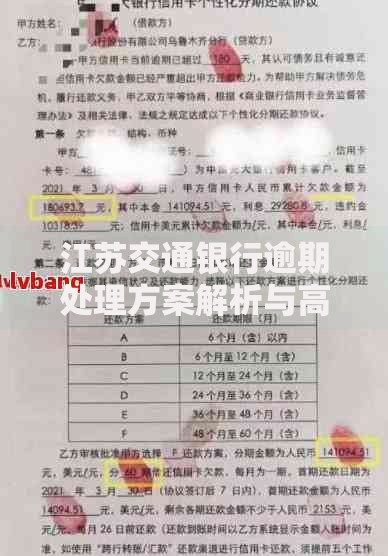

上图为网友分享

根据《征信业管理条例》,信用修复需遵循三步走策略:

需注意,征信系统的自动覆盖机制为:不良记录自结清日起保留5年,金融机构重点关注近2年信用表现。

在黑户状态下,可尝试以下合法融资方式:

某商业银行数据显示,使用房产抵押的黑户客户,其贷款年利率可降低至8%-12%,显著低于信用贷款成本。

发表评论

暂时没有评论,来抢沙发吧~