在征信记录不良或收入证明不足的情况下,如何找到不查征信且低成本的借款渠道?本文系统梳理民间借贷、担保贷款、网贷平台等解决方案,深度分析各类方式的准入条件、资金成本及潜在风险,并提供识别合法机构与规避高利贷陷阱的实用技巧,帮助借款人实现资金周转需求。

重点说明:市场上存在三类不查征信的借贷渠道,但各自存在显著差异:

以某区域性民间借贷机构为例,其审核流程包含资产证明核验、担保人面签、资金用途说明三个核心环节,借款人需准备6个月银行流水及居住证明。值得注意的是,此类机构往往采用等本等息还款方式,实际资金成本高于名义利率。

辨别合法借贷机构需完成三个层面的验证:首先核查工商注册信息是否包含"金融信息服务"或"贷款代理"资质;其次确认经营场所是否公示地方金融监督管理局备案编号;最后通过裁判文书网查询该机构是否存在暴力催收诉讼记录。

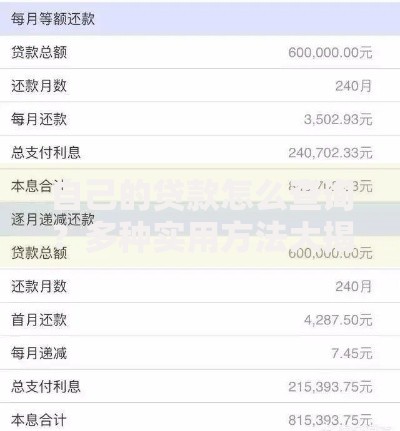

上图为网友分享

以广东省某网贷平台为例,其官网底部清晰展示粤金监批文编号(粤金监〔2022〕XX号),资金存管银行信息,以及完整的电子合同模板。借款人需特别注意合同条款中的服务费明细,部分机构会将利息拆分为管理费、咨询费等形式规避监管。

担保贷款的核心准入条件包含三方要素:担保人资质、抵押物估值、还款来源证明。担保人需提供近6个月社保缴纳记录及收入流水(不低于月供2倍),抵押物估值通常按市场价70%折算,动产质押需购买财产保险。

典型案例显示,某汽车抵押贷款机构要求车辆使用年限不超过8年,行驶里程低于15万公里,且安装GPS定位装置。贷款金额为评估价的60%-80%,月综合成本包含1.2%利息+0.5%服务费。借款人需注意提前还款违约金条款,部分合同约定需支付剩余本金的3%-5%。

根据《民法典》第六百八十条规定,民间借贷利率不得高于LPR的4倍(当前为14.8%)。协商时可采取以下策略:提供额外抵押物降低风险溢价、承诺分期还款计划、引入第三方见证人。实务中,月息2%以内的借贷合同具有法律效力。

以某建材供应商借款案例为例,借款人通过提交供应链应收账款作为增信措施,成功将月息从2.5%降至1.8%。同时约定前三个月只还利息,待工程款回笼后偿还本金,这种结构化方案能有效缓解还款压力。

网贷平台常见隐形收费包含五类:会员费(199-599元/年)、信用评估费(借款金额的0.5%-1%)、快速审核费(50-200元)、资金托管费(0.1%/日)、提前结清手续费(剩余本金2%)。某投诉平台数据显示,34.7%的借款人实际承担成本超过名义利率50%。

以某消费分期平台为例,其宣传的日利率0.03%实际包含资金管理费和风险准备金,综合年化利率达28.6%。借款人可通过IRR公式计算真实成本,重点核对《服务协议》中关于费用构成的描述。

某地方法院2023年审理的借贷纠纷案例显示,采用双录系统(录音录像)签订合同的借款人,在遭遇违规收费时胜诉率提高62%。建议借款过程中全程录音,重点记录利息计算方式与费用明细的口头承诺。

发表评论

暂时没有评论,来抢沙发吧~