本文针对欠工商银行50万贷款群体,深度解析还款能力评估、协商策略、法律风险防范等核心问题。从逾期影响测算到个性化方案制定,全面指导如何通过资产重组、债务优化等专业手段实现债务清偿,并提供工商银行最新政策解读与实战应对建议。

根据《商业银行法》第42条和《民法典》第675条,工商银行有权采取以下法律措施:

1. 司法追偿程序:银行可向法院申请支付令,启动强制执行程序,冻结银行账户、查封不动产

2. 资产处置权:对于抵押贷款,工商银行可依据《物权法》第195条直接拍卖抵押物

3. 连带追责机制:担保人需承担无限连带责任,其名下资产可能被纳入执行范围

4. 限制消费措施:根据《限高规定》第1条,欠款人将被禁止高消费行为,包括乘坐高铁、飞机等

5. 刑事责任风险:若存在恶意逃废债行为,可能触犯《刑法》第313条拒不执行判决罪

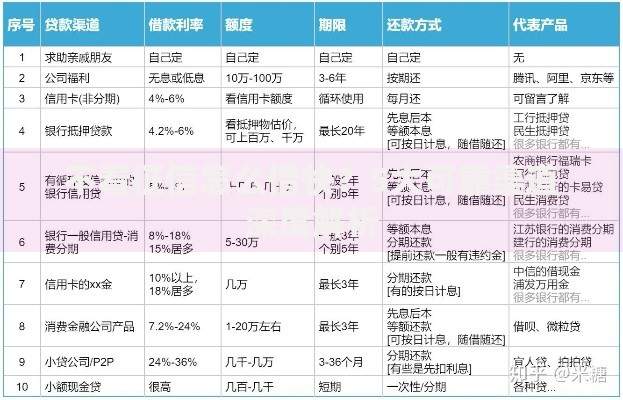

上图为网友分享

工商银行逾期罚息采取复利计算模式,具体规则如下:

基础利率:参照贷款合同约定利率(通常为LPR+150BP)

罚息比例:在约定利率基础上上浮30%-50%

计算公式:逾期本息×(合同利率×1.5)÷360×逾期天数

计算示例:假设贷款年利率5%,逾期本金50万,逾期90天:

500,000×(5%×1.5)÷360×90=9,375元

特别提醒:工商银行自2023年起启用智能计息系统,支持按小时计息,建议每月10日前处理逾期

协商三步法:

1. 材料准备阶段:

近6个月银行流水(体现收入稳定性)

困难证明(医疗单据、失业证明等)

资产负债清单(需公证处认证)

2. 协商技术要点:

选择信贷风险管理部而非客服热线

提出阶梯式还款方案(如首期偿还10%,后续递增)

要求书面确认协商结果

3. 协议签署注意事项:

明确约定停息挂账起始时间

确认征信报送规则

设置违约责任豁免条款

必备材料清单:

1. 贷款合同原件及补充协议

2. 近3年个人所得税完税证明

3. 抵押物最新评估报告(需银行指定机构)

4. 家庭资产负债表(包含隐形负债说明)

5. 第三方担保人资质文件

特殊情形材料:

企业主需提供公司章程及股东会决议

涉及不可抗力需出具官方证明文件

海外资产需提供领事认证文书

上图为网友分享

征信修复四步策略:

1. 异议申诉机制:发现错误记录立即向人行征信中心提交《个人声明》

2. 信用修复谈判:与工商银行签订《征信报送特别协议》,约定还款达50%可申请标注"正常账户"

3. 信用重建方案:

保持2笔以上正常信贷记录

信用卡使用率控制在30%以内

4. 紧急保护措施:

向征信中心申请个人说明备案

对异常查询记录发起追责诉讼

工商银行抵押物处置遵循六阶段流程:

1. 违约认定阶段(30日内):

发送3次书面催告

启动内部风险分类

2. 资产保全阶段(60-90日):

向法院申请财产保全令

冻结关联账户

3. 评估拍卖阶段:

委托第三方评估机构(费用由债务人承担)

网络司法拍卖(保留价不低于评估价70%)

4. 价款分配阶段:

优先扣除执行费用(约标的额8%-12%)

按本金→利息→罚息顺序清偿

5. 余款处理阶段:

拍卖溢价部分可申请返还

不足部分继续追偿

6. 档案封存阶段:

司法文书归档保存15年

债务信息进入银行黑名单系统

发表评论

暂时没有评论,来抢沙发吧~