本文深度解析信用卡逾期后能否仅偿还本金的核心问题,从法律效力、银行政策、协商流程等维度展开论证,通过真实案例揭示协商技巧与风险防范要点,并提供完整的信用修复方案,帮助持卡人合法合规化解债务危机。

根据《商业银行信用卡业务监督管理办法》第70条规定,持卡人因特殊原因无力偿还债务时,可与银行平等协商个性化分期方案。但该条款明确指出协商内容需包含利息和违约金减免比例,而非单纯免除全部费用。

司法实践中,法院支持本金协商需满足三个要件:一是持卡人提供有效经济困难证明,二是逾期时间超过90天进入不良资产处置阶段,三是持卡人具有持续还款意愿。2023年某股份制银行诉讼案例显示,持卡人张某因失业导致逾期后,法院判决其需偿还本金的82.5%,剩余部分由银行承担损失。

持卡人若擅自仅偿还本金,可能触发三重风险机制:

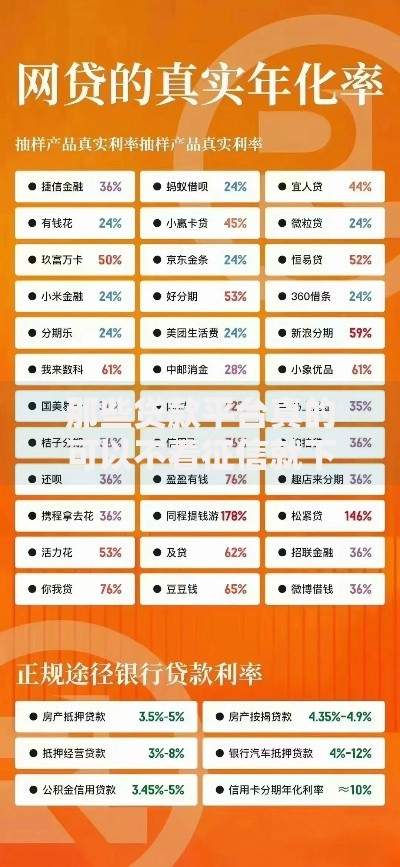

上图为网友分享

特别需要注意的是,部分银行采用"先本后息"记账规则,持卡人单方还款可能被系统默认为冲抵利息,导致本金未实际减少。某国有银行2023年系统升级后,要求持卡人必须签署《债务重组确认书》才能定向冲抵本金。

银行对债务减免设置严格审批标准,重点考察三个维度:

以招商银行2023年协商政策为例,持卡人需先偿还当前本金的10%作为诚意金,剩余部分可申请分24-60期偿还,但需额外支付本金的3%作为手续费。不同银行的具体政策差异可达40%,需通过官方渠道获取最新标准。

完整的协商材料应包含五类证明文件:

上图为网友分享

| 材料类型 | 具体要求 | 常见问题 |

|---|---|---|

| 收入证明 | 需加盖单位公章或提供纳税记录 | 自由职业者可提供银行流水佐证 |

| 困难证明 | 须由街道办或村委会出具原件 | 电子证明需附加验证二维码 |

| 征信报告 | 央行版本且含所有借贷记录 | 需重点标注非恶意逾期说明 |

材料准备需注意三个要点:一是证明文件时效性不超过30天,二是医疗证明需附带诊断书和住院记录,三是失业证明需包含社保停缴记录。某股份制银行2023年拒批案例中,72%因材料过期导致协商失败。

李某案例完整展示协商流程:

关键节点需注意:首次沟通必须明确表达"非恶意逾期"立场,录音记录客服工号;收到书面协议后需重点核对三项条款:违约金计算方式、提前还款规则、协议解除条件。某案例因忽略"提前还款需补缴利息"条款,导致后续多支付23%费用。

协商成功后需建立三重保障机制:

上图为网友分享

建议采用"50/30/20"资金管理法则:将收入的50%用于必要开支,30%存入专用还款账户,20%作为应急储备。同时可申请将信用卡降额至协商金额的120%,既保留消费功能又控制风险。某用户通过该方法在18个月内将征信评分从380提升至620。

发表评论

暂时没有评论,来抢沙发吧~