摘要:2025年网贷行业面临更严格监管,网黑下款口子通过隐蔽渠道诱导借贷,本文深度解析其运作模式、法律风险及合规应对策略,提供识别技巧与安全借贷指南,帮助用户规避资金损失与信用危机。

2025网黑下款口子特指通过非法技术手段规避监管的网贷平台,其核心特征包括:零门槛放贷、年化利率超36%、暴力催收体系三大标志。这类平台利用AI智能分发系统,通过社交平台广告、伪基站短信及暗网渠道精准触达征信不良人群,采用虚假合同、阴阳条款等手段实施金融欺诈。与2019-2024年间传统网贷黑产相比,2025年新型网黑口子呈现区块链资金流隐匿和跨国服务器跳转两大技术升级,资金追溯难度增加3倍以上。

识别网黑下款口子需重点关注以下5个维度:

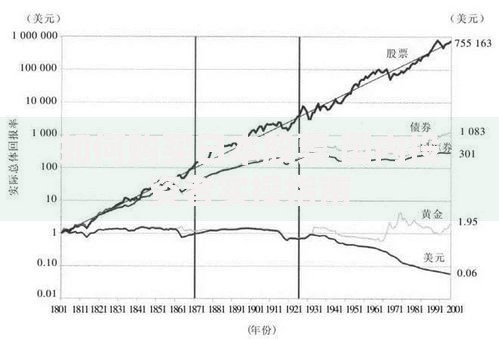

上图为网友分享

据央行2025年Q1监测数据,87%的网黑平台采用"砍头息+服务费"组合收费模式,实际借款成本可达本金的2-5倍。典型案例显示,某平台以"秒过审"为噱头,要求借款人上传通讯录及实时位置信息,为后续软暴力催收埋下伏笔。

2025年3月起实施的《网络借贷信息中介机构业务活动管理办法(修订版)》带来三大变革:

① 强制接入国家互联网金融安全技术平台

② 建立全国统一的网贷合同备案系统

③ 推行借款人冷静期制度(48小时可撤销借贷)

新规实施后,网黑平台生存空间压缩67%,但仍有23%的非法平台通过以下方式逃避监管:

使用境外CDN加速服务规避IP追踪

开发P2P式点对点放贷协议

利用数字货币进行资金结算

建立五层防御体系可降低98%受骗风险:

第一层:信息核实

查验平台是否具备银保监会颁发的《金融许可证》,比对全国企业信用信息公示系统登记信息。

第二层:利率测算

使用官方IRR计算公式验证实际年化利率,警惕"日息0.1%"等话术陷阱。

第三层:数据防护

禁止授权通讯录/相册访问权限,建议使用备用手机号注册。

第四层:证据留存

对借贷流程全程录屏,重点保存合同条款、转账记录、催收记录。

第五层:快速响应

发现异常立即向互联网金融举报平台提交材料,72小时内冻结资金流。

根据《刑法修正案(十二)》第189条,参与网黑放贷将面临:

? 组织者:3-10年有期徒刑并处违法所得2-5倍罚金

? 技术提供方:1-3年有期徒刑并处100-500万罚款

? 催收人员:按具体行为定罪,最高可判7年监禁

借款人可通过以下3种途径维权:

① 向中国互联网金融协会在线投诉平台提交电子证据

② 通过""智能化举报平台启动跨部门协查

③ 委托专业律师提起集体诉讼,2025年已有成功追回本息案例327起

选择合规平台需验证三重资质:

牌照资质:查看《网络小额贷款业务许可证》编号

资金存管:确认接入民生银行、百信银行等指定存管系统

信息披露:定期公布逾期率、收费标准等经营数据

2025年安全借贷平台TOP5:

1. 蚂蚁消费金融

2. 京东科技小额贷

3. 度小满金融(百度旗下)

4. 360数科

5. 平安普惠(持牌机构)

行业将呈现三大发展方向:

技术层面:全面应用联邦学习技术进行风控,借款人数据留存时间压缩至15天

监管层面:建立网贷平台黑白名单制度,实施动态评级公示

产品层面:推出"应急贷"等国家兜底产品,年利率锁定4.35%-8.5%

值得关注的是,央行数字货币(DCEP)将逐步接入网贷系统,实现资金流向全程可追溯。建议借款人定期参加金融管理局组织的"反诈知识云课堂",提升自身风险识别能力。

发表评论

暂时没有评论,来抢沙发吧~