随着互联网金融发展,网上借贷渠道日益增多,但安全隐患也随之凸显。本文深度解析如何筛选安全可靠的网络借款平台,从资质验证、利率合规、隐私保护等维度提供系统性判断方法,并揭露常见借贷骗局识别技巧,帮助用户建立科学的风险防范体系。

选择网络借贷平台时,首要任务是验证其合规性。根据银保监会规定,合法网贷机构必须同时具备以下三项资质:营业执照需明确包含"网络借贷信息中介"经营范围;ICP经营许可证证明其获准开展互联网信息服务;银行存管系统保障资金流转安全。用户可通过国家企业信用信息公示系统核查企业注册信息,重点比对注册资本、实缴资本与经营范围的匹配度。

实际操作中,建议采取四步验证法:①登录平台官网查看"关于我们"板块披露的资质文件;②通过工信部备案系统查询网站备案号真实性;③核对借款协议中的出借人信息是否与披露机构一致;④测试充值提现流程是否跳转至银行存管页面。需特别注意,凡要求提前支付保证金、验资费的行为均属违规。

除基础工商登记信息外,优质网贷平台应主动披露以下六类资质证明:

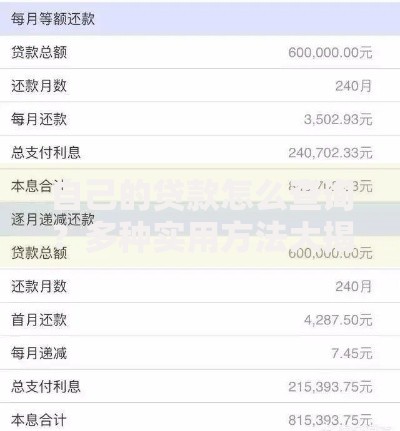

上图为网友分享

以某持牌消费金融公司为例,其官网显著位置展示了银保监会的批复文件、央行的征信系统接入证明以及ISO信息安全管理体系认证。用户可要求客服提供资质文件电子版,通过发证机关官网进行二次核验。

个人信息保护是网络借贷的核心风险点。建议采取五层防护策略:

特别警惕要求视频认证时索要银行卡正反面照片的平台,正规机构仅需验证身份证与人脸匹配度。若发现APP存在过度索权行为,可向网络不良与垃圾信息举报受理中心投诉。

上图为网友分享

当发现实际年化利率超过36%时,可采取四步维权法:首先完整保存借款合同、还款记录、催收录音等证据;其次通过"中国互联网金融举报信息平台"提交举证材料;同时向当地金融办和银保监局寄送书面投诉函;最后可依据《民法典》第680条主张超出LPR四倍部分的利息无效。某法院2023年判例显示,借款人成功追回多付利息23万元的关键在于提供了完整的资金流水记录和平台单方面修改费率的证据。

建议优先选择接入央行征信系统的平台,这类机构通常利率透明且受严格监管。若遭遇暴力催收,应立即报警并申请人身安全保护令,同时要求平台出具债务转让合法性的证明文件。

完善的借贷风险评估应包含三个维度:

上图为网友分享

| 评估维度 | 具体指标 | 安全阈值 |

|---|---|---|

| 平台风险 | 注册资本/实缴资本比 | ≥80% |

| 产品风险 | 综合年化利率 | ≤24% |

| 个人风险 | 月还款收入比 | ≤35% |

使用双因子验证法计算承受能力:将固定收入减去必要开支后的50%作为最高月还款额,同时确保总负债不超过年收入的2倍。建议安装银行官方开发的"智能负债计算器"APP,输入收入支出数据后自动生成安全借贷区间。

定期查询央行征信报告,关注"未结清贷款"和"查询记录"两项指标。若发现异常借贷记录,应立即联系数据报送机构更正。通过构建多维度的风险评估体系,可将借贷违约概率降低至3%以下。

发表评论

暂时没有评论,来抢沙发吧~