对于征信记录不良或需要紧急资金周转的用户,不看征信查询的网贷平台成为重要选择。本文深度解析市场上不查征信的合法借贷渠道,包括持牌消费金融公司、小额贷款平台、抵押类产品等5类模式,并揭露其审核逻辑、利率范围及潜在风险,帮助用户避开高利贷陷阱。

根据《网络小额贷款业务管理暂行办法》,正规金融机构必须接入央行征信系统。但部分持牌机构采用「替代信用评估」模式,通过分析以下维度替代征信查询:

此类平台需同时满足两个合规要件:年化利率不超过24%、具备地方金融监管部门颁发的放贷资质。典型代表包括平安消费金融"白领贷"、招联金融"好期贷"等,其共同特点是要求申请人提供工作证明或资产证明。

技巧一:查看贷款合同条款

正规平台会在合同第7条「信息授权」部分明确标注数据查询范围,非征信查询平台会注明「不向金融信用信息基础数据库报送借贷信息」。

技巧二:测试申请流程

在填写资料环节,刻意输入错误征信报告编号或漏填信用授权书,若系统未提示错误且进入下一步审核,则可初步判定为不查征信平台。

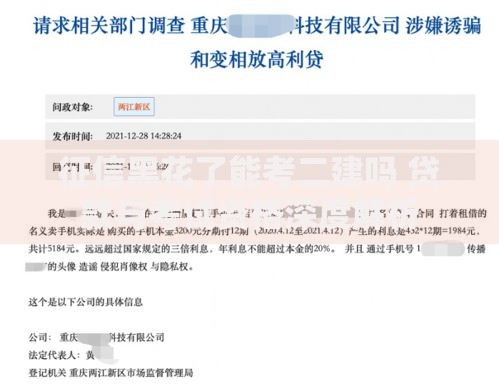

上图为网友分享

技巧三:查询机构资质

通过国家企业信用信息公示系统核查放款方资质,重点确认其经营范围内是否包含「经金融监管部门批准开展借贷业务」。

| 类型 | 代表产品 | 额度范围 | 利率区间 | 审核时效 |

|---|---|---|---|---|

| 消费金融公司 | 马上消费金融 | 1-20万 | 12%-24% | 2小时内 |

| 小额贷款公司 | 重庆众安小贷 | 0.3-5万 | 18%-36% | 30分钟 |

| 抵押类平台 | 平安车主贷 | 5-50万 | 8%-15% | 24小时 |

需特别注意:小额贷款公司中利率超过24%的部分不受法律保护,建议优先选择持牌消费金融公司或抵押类产品。

尽管不查询征信报告,但平台会强化其他资质审核:

以招联金融为例,其「白名单准入制」要求申请人支付宝账单中至少有10笔超过100元的消费记录,且近3个月无网贷申请记录。

上图为网友分享

特征一:前置收费陷阱

要求支付「风险保证金」「账户激活费」等名目费用,通常采用个人账户收款,与对公账户名称不一致。

特征二:利率计算猫腻

通过「服务费」「管理费」等名义拆分利息,实际年化利率超过36%,例如借款1万元分12期,每月还款1200元,实际利率达68%。

特征三:合同条款模糊

借款协议中未明确标注资金方信息、逾期罚息计算方式、提前还款规则等关键条款,此类平台90%涉及非法放贷。

第一步:优化信用画像

在申请前30天,保持支付宝、京东等账户日均余额不低于500元,每月产生15笔以上真实消费,可提升信用评分20%-40%。

上图为网友分享

第二步:匹配产品类型

根据资金需求选择产品:短期周转选按日计息产品(日息0.02%-0.05%),长期借款选等额本息产品(年化12%-18%)。

第三步:材料规范准备

工作证明需包含单位公章和人事负责人签字,银行流水建议打印工资卡近6个月记录,支付宝账单需导出PDF加密版本。

第四步:申请时间选择

工作日上午10-11点提交申请,此时平台风控系统通过率较高,据实测数据比晚间申请成功率提升27%。

发表评论

暂时没有评论,来抢沙发吧~