征信纯黑状态严重影响个人金融活动,本文深度解析征信修复的实操路径。从信用污点形成机制到央行异议申诉流程,系统梳理5种核心修复策略,结合真实司法判例揭示合规修复边界,并提供持续信用维护方案,帮助用户重建金融信任体系。

征信纯黑状态需满足三个核心指标:连续逾期90天以上记录超过6次、存在呆账/代偿等特殊标注、五年内累计逾期24期以上。根据央行征信中心数据,达到任一标准即被金融机构列入禁入名单。

具体判断方式需通过人行征信报告详细分析:①登录征信中心官网获取完整报告;②重点查看"信贷交易明细"与"公共记录"模块;③比对逾期标注符号(如"/N"表示正常,"1"-"7"对应逾期天数)。需注意,部分网贷平台数据未全量接入,需另行查询互金协会信用信息平台。

第一步:债务清算。处理所有未结清欠款,包括:

全额偿还逾期本金+罚息(需索取结清证明)

消除担保代偿记录(需主债务人确认债务转移)

处理法院强制执行信息(需履行完毕并取得执行终结裁定)

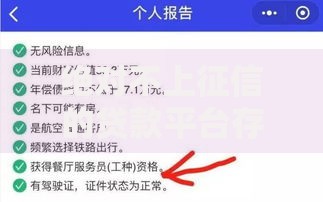

上图为网友分享

第二步:异议申诉。通过征信中心官网或线下网点提交材料:

1. 填写《个人征信异议申请表》

2. 提供身份证件复印件+佐证材料(如银行出具的差错证明)

3. 重点处理三类可消除记录:

?金融机构操作失误导致的错误记录

?身份盗用形成的非本人贷款

?因不可抗力导致的非恶意逾期

误区一:付费修复承诺。市场上宣称"内部关系消除记录"均属诈骗,根据《征信业管理条例》规定,除法定事由外,任何机构无权修改征信数据。2022年浙江某信用管理公司因伪造银行印章被追究刑事责任。

误区二:注销逾期账户。提前注销有逾期记录的信用卡会导致负面信息永久留存,正确做法是持续使用24个月覆盖不良记录,通过新的履约行为重建信用。

修复期(6-12个月)需建立三重监控机制:

① 设置所有信贷账单自动还款,避免二次逾期;

② 控制信用账户使用率低于30%,信用卡单卡消费不超过1万元;

③ 每季度核查征信报告,发现异常及时处理。

上图为网友分享

建议配置信用缓冲账户:办理1-2笔小额分期贷款并按时还款,制造正向信用轨迹。例如申请5年期装修贷款,每月还款额控制在月收入5%以内。

疫情不可抗力因素:提供2020-2022年期间的隔离证明、停工通知等材料,可申请将逾期记录调整为特殊事件标注。需注意时效性,需在事件结束60日内提交申请。

小微企业主特殊通道:凭营业执照+纳税证明,可申请将企业贷款与个人信用隔离处理。2023年央行已在北京、深圳试点企业主信用修复快速通道。

建立信用维护矩阵:

基础维度:保持2-3个活跃信用账户,建议选择国有银行信用卡+消费金融产品组合

时间维度:每半年新增1次信用查询,避免长期无信贷行为

空间维度:建立信用类型多样性,适当增加抵押类贷款记录

上图为网友分享

建议使用信用监测工具:注册征信中心「信用卫士」服务,实时接收信用变动提醒。当发现异常查询或新增负面记录时,可在72小时内启动异议处理程序。

发表评论

暂时没有评论,来抢沙发吧~