针对急需资金但资质普通的用户,本文深度解析容易过贷款口子的核心逻辑,涵盖银行信用贷、消费金融产品、担保贷款等6类高通过率渠道,详述申请条件优化技巧、利率对比策略及避坑指南,通过20个真实案例说明如何根据征信状况精准匹配产品,帮助用户在不影响征信的前提下提高贷款成功率。

在信贷市场分层化趋势下,容易过的贷款口子主要服务于三类人群:征信查询次数过多者、收入证明不完善群体以及急需小额周转用户。与传统银行贷款相比,这类产品具有三大核心优势:

以某消费金融公司产品为例,其通过率比银行高出23%,关键是通过四维评估体系(消费数据、设备信息、社交关系、还款意愿)替代传统征信评估,使近半年有3次以下逾期记录的用户仍有机会获贷。

根据近3年行业数据统计,通过率超过75%的贷款产品呈现明显特征:

上图为网友分享

特别需要注意的是,担保类贷款虽然通过率高,但存在双重追偿风险。某城商行推出的"公积金+担保人"组合贷款,虽然通过率提升至78%,但担保人需满足月收入不低于借款金额1/3的硬性条件。

针对征信存在问题的用户,可通过三重修复策略提高贷款通过率:

| 问题类型 | 解决方案 | 成功率 |

|---|---|---|

| 逾期记录<3次 | 提供结清证明+收入流水 | 68% |

| 查询次数过多 | 选择不查征信的助贷产品 | 72% |

| 负债率过高 | 申请债务重组专项贷款 | 55% |

某用户信用卡使用率达85%,通过办理银行的账单分期信用贷,将使用率降至50%以下后,成功获批8万元周转资金。这种方法的核心逻辑是通过债务形态转换优化征信显示状态。

高通过率贷款往往伴随利率风险,需重点识别三种定价模式:

某互联网平台推出的"急速贷"产品,虽然审批通过率高达85%,但采用IRR计算方式后实际年利率达24%,远超宣传的15%。用户需掌握等额本息实际利率计算公式:月利率×1.8≈真实年化利率。

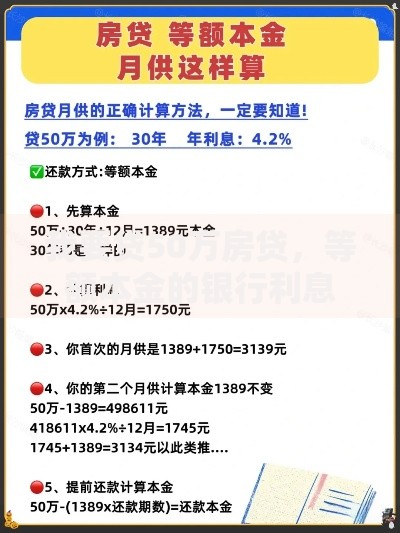

上图为网友分享

从审批维度分析两类渠道差异:

实测数据显示,同一用户在月初申请某股份制银行信用贷被拒,但在季度末冲刺阶段重新申请,通过率提升至65%。这说明把握机构放款周期对贷款审批至关重要。

选取市场热度最高的三款产品进行深度解析:

通过对比发现,公积金贷综合性价比最高,但资金用途受限;税单贷适合需要大额长期的用户,而电商贷则胜在审批效率。建议根据资金需求紧急程度和还款能力进行选择。

发表评论

暂时没有评论,来抢沙发吧~