随着互联网金融快速发展,部分网贷平台以“不上征信”吸引用户借贷。本文深度剖析网贷不上征信的运作逻辑,揭露逾期还款的法律风险、催收手段及隐性信用影响,帮助借款人全面认知债务责任,提供合法应对策略与规避纠纷的方法。

部分网贷平台确实未接入央行征信系统,但这不构成债务豁免的法律依据。根据《合同法》第206条,借款人应按照约定履行还款义务,无论是否上征信。未纳入征信的网贷多属以下三类:

借款人需特别注意电子合同有效性,根据《电子签名法》第14条,合规网贷的电子协议具有法律效力。2023年某地法院判决案例显示,借款人因拒还非征信网贷被强制执行财产,证明债务关系成立不以征信记录为前提。

非征信网贷的催收往往呈现手段多样化、频率密集化特征,具体包括:

上图为网友分享

借款人需保存催收录音、短信截图等证据,根据《互联网金融逾期债务催收自律公约》第16-18条,每日催收超过3次、冒充公检法等行为均属违法。2022年某催收公司因暴力催收被刑事立案,涉案金额超2000万元。

非征信网贷逾期仍会产生多重信用风险:

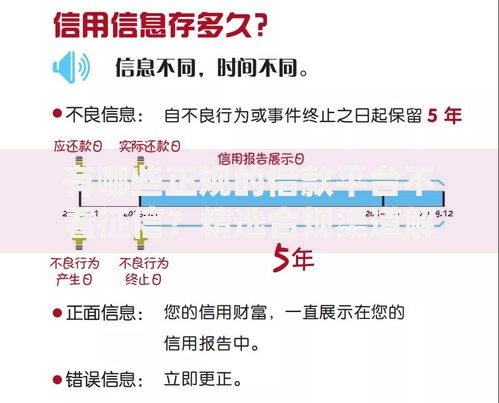

实际案例显示,某借款人因非征信网贷逾期导致银行信用卡降额50%,隐性失信成本包括:提高贷款利率、限制消费分期、影响就业背调等。根据《征信业管理条例》第29条,借款人有权每年2次免费查询个人信用报告。

网贷平台具备完整的司法追偿权利,主要途径包括:

2023年某地法院数据显示,网贷诉讼案件平均审理周期已缩短至28天,败诉后果包括:冻结银行账户、限制高消费、列入失信被执行人名单等。借款人可依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条,主张综合年化利率超过LPR4倍的部分无效。

上图为网友分享

建议采取四步应对策略:

典型案例中,某借款人通过债务重组将6笔网贷整合为银行低息贷款,总还款额减少37%。需特别注意,协商还款时要获取书面协议,避免口头承诺导致的二次逾期。

遭遇违规催收或高利贷时,可采取以下法律救济手段:

2023年某法院判决网贷平台返还超额利息23万元,并赔偿借款人精神损失费1.5万元。维权过程中需注意诉讼时效,根据《民法典》第188条,民事权利保护期为3年,自债务到期日起计算。

发表评论

暂时没有评论,来抢沙发吧~