随着移动互联网发展,各类借贷app成为解决资金需求的重要渠道。本文深度解析当前可用的正规借贷平台筛选标准,对比主流产品审核流程、利率范围及风险防范措施,并提供用户选择建议与使用注意事项,助您安全高效解决资金周转问题。

正规借贷平台必须持有金融监管部门颁发的经营许可证,包括但不限于《网络小额贷款业务许可证》《融资担保业务经营许可证》等核心资质。以银行系产品为例,其APP内应明确展示金融机构代码和备案编号,例如招商银行掌上生活显示的银保监会备案号可在中国银行业协会官网验证。

第三方借贷平台需同时具备ICP经营许可证与等保三级认证,数据加密传输标准应达到国际AES-256级别。用户可通过国家企业信用信息公示系统查询运营主体的实缴资本和股东背景,注册资本低于1亿元的平台存在较高经营风险。值得注意的是,2023年新规要求借贷APP必须接入央行征信系统,未在借款协议中明确标注征信报送条款的平台应谨慎选择。

主流借贷平台计息方式分为等额本息、先息后本和随借随还三种模式。以10万元借款为例:银行系产品通常采用LPR加点方式,年化利率多在4.35%-15%之间;消费金融公司产品多使用等额本息,实际年化利率普遍在9%-24%;互联网平台则常见日息0.02%-0.05%的计费方式,换算成年化利率约为7.3%-18.25%。

上图为网友分享

特别注意综合费率包含的隐性成本:

额度授予机制采用多维度风控模型,包含但不限于:

高风险平台具有六大特征:

1. 申请时不查询征信却承诺高额度

2. 放款前要求缴纳保证金或工本费

3. 合同条款存在模糊的滞纳金说明

4. 客服联系方式仅有在线沟通渠道

5. 借款利率换算年化超过24%

6. 用户协议未明确数据使用范围

遇到此类情况应立即终止操作,并通过网络不良信息举报平台进行投诉。建议在应用商店下载前查看开发者信息,非公司主体开发或下载量低于10万次的APP存在较高安全隐患。

上图为网友分享

信息保护方面:关闭APP非必要权限,特别是通讯录和短信读取权限。建议专门办理银行卡用于借贷资金往来,与主账户隔离。还款管理方面:设置还款日前三日提醒,避免因系统延迟导致逾期。提前还款应联系客服确认具体金额,部分平台对提前还款仍收取全额利息。

重要操作流程:

1. 借款前截图保存费率说明页面

2. 电子合同下载至本地存储

3. 每笔借款保留银行流水记录

4. 每月核对平台账单与自有记录

如遇系统自动扣款失败,应通过官方渠道手动还款并保留凭证,避免征信受损。

疑问1:申请多平台会影响征信吗?

征信报告会记录贷款审批查询次数,建议每月申请不超过2家平台,短期密集查询可能降低信用评分。

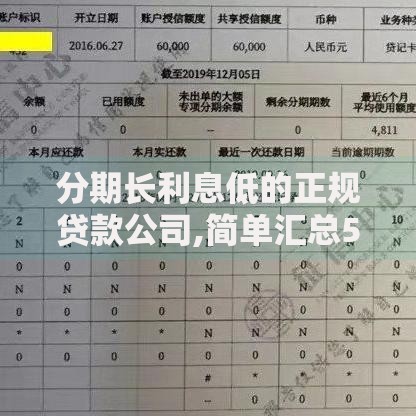

上图为网友分享

疑问2:资料填写有哪些禁忌?

单位信息必须与社保缴纳单位一致,年收入填写应在银行流水的80%-120%范围内,居住地址需与电商收货地址匹配。

疑问3:如何修复借款失败记录?

首次申请被拒后,应间隔3个月再尝试,期间可通过偿还信用卡欠款、增加银行账户流水等方式提升信用资质。部分平台提供额度复审功能,但半年内超过3次主动复审可能触发风控预警。

发表评论

暂时没有评论,来抢沙发吧~