本文深度解析平安消费金融协商减免一次性结清渠道的具体操作流程,涵盖申请条件、材料准备、政策依据等核心内容,通过分步指南和风险提示帮助借款人高效完成债务优化,同时揭露协商过程中需警惕的三大常见陷阱。

申请平安消费金融债务协商减免需同时满足基础条件和特殊条件两大维度。基础条件包含:借款合同真实有效且处于正常还款状态、借款人具备完全民事行为能力、逾期时间不超过协议宽限期等硬性指标。特殊条件则需提供以下证明:

值得注意的是,根据《商业银行信用卡业务监督管理办法》第七十条规定,特殊情况协商需满足"持卡人仍有还款意愿"的核心要求。建议申请前通过官方客服热线400-000-0000进行预评估,避免无效申请消耗个人征信查询次数。

完整的申请材料应包含基础身份证明、经济状况证明、债务凭证三大类文件。其中经济困难证明需注意开具时效性:

材料提交存在三个关键时间节点:初次申请需在约定还款日前15个工作日递交,补充材料须在收到通知后5个工作日内补全,最终确认需在方案出具后3日内书面回复。特别提醒:伪造证明材料将涉嫌《刑法》第一百九十三条贷款诈骗罪,最高可处十年有期徒刑。

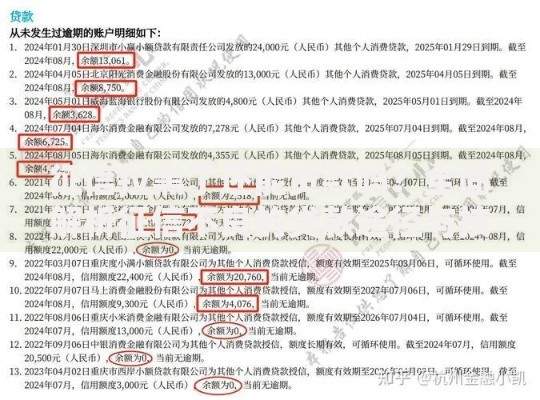

上图为网友分享

平安消费金融提供线上+线下双轨协商通道。线上渠道包含官方APP「平安消费金融」内嵌的智能协商模块,支持实时方案测算与材料上传。线下渠道需预约后携带材料至指定分行办理,推荐优先选择债务发生地的营业网点。

具体操作分为五个阶段:

1. 登录APP进入「债务管理」模块提交预申请

2. 等待3个工作日内接听风控专员回访电话(固话:021-)

3. 通过电子邮件接收《债务重组方案确认函》

4. 签署协议后完成首期履约金支付

5. 系统自动生成结清证明并更新征信记录

方案生效后需严格遵循五步执行规范:首期款支付比例不得低于协议金额的30%,剩余款项需按约定日期分笔存入指定监管账户。资金划转建议使用同行转账,跨行汇款需备注「协议编号+姓名」避免入账延迟。

特殊情况下可申请执行变更:

因不可抗力导致延期需提前7个工作日提交书面申请

提前结清可申请利息减免需满足已履约3期以上

账户异常处理可拨打应急专线转接债务处理部门

Q:减免金额是否影响征信记录?

A:合规协商不会产生「代偿」等负面标记,但会显示「特殊交易」备注,该备注在结清满5年后自动消除。

Q:已执行方案能否二次协商?

A:原则上协议期内不得变更条款,但遭遇重大变故可申请「困难客户救济通道」,需重新提交全套证明材料。

Q:第三方中介代办是否合法?

A:银保监会明令禁止有偿代协商行为,正规金融机构均要求本人办理。近期已出现多起以「减免服务费」为名的电信诈骗案件,涉案金额超千万元。

风险一:非官方渠道泄露信息

近期监测发现假冒客服通过虚拟号码(多以170/171开头)诱导借款人提供短信验证码,导致账户资金被盗案例频发。务必通过官网公示的400/955开头电话核实身份。

风险二:私下转账引发纠纷

任何要求支付「保证金」「诚意金」至个人账户的行为均属违规,平安消费金融所有对公账户均以「平安银行」开头,可通过企业信息公示系统查询验证。

风险三:口头承诺缺乏效力

所有协商结果必须形成加盖公章的书面协议,重点关注条款中的「违约救济措施」和「争议解决方式」两项内容,建议保留全程通话录音及沟通记录至少5年。

发表评论

暂时没有评论,来抢沙发吧~