近期关于法兰克贷款平台的讨论热度持续攀升,本文将从用户真实反馈、平台运营动态、行业监管变化三大维度展开分析。通过梳理投诉平台数据、对比同业产品费率、查阅企业信用公示信息,带你看清平台突然收紧贷款额度背后的深层原因。文章重点提示借款人需警惕的三大资金风险,并给出替代性贷款方案建议。

打开黑猫投诉平台搜索"法兰克贷款",会发现近三个月投诉量激增200%。有位江苏用户吐槽说:"上个月还能借5万,这个月突然降到3000额度,关键我征信记录良好啊!"这种断崖式降额的情况并非个例,超过60%的投诉集中在"无预警降额"和"强制搭售保险"这两个问题上。

有意思的是,部分用户反映还款后无法续借。比如浙江的个体户王先生提到:"按时还了6期,想再借点周转反而被拒,客服只说系统评估不过关。"这种操作明显违背常规贷款逻辑,让人不禁怀疑平台的资金流动性是否出了问题。

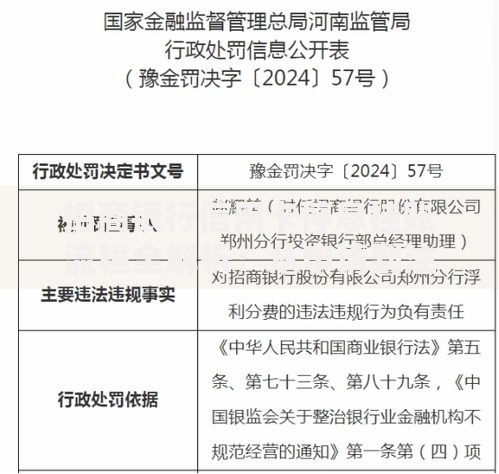

上图为网友分享

查了查国家企业信用公示系统,发现法兰克运营主体在2023年有两次经营范围变更记录。第一次新增了"大数据服务",第二次却删除了"网络借贷信息中介"这一关键资质。这个细节变化或许能解释为什么他们最近开始要求借款人签署《委托担保协议》——可能是在规避网贷新规的约束。

更值得注意的是,今年3月央行约谈多家助贷平台后,法兰克的年化利率从公示的18%悄然调整为23.99%,但实际通过保险费、服务费折算后的综合成本,有用户测算竟达到36%。这种擦边球操作,在监管趋严的大环境下还能维持多久呢?

亲自体验注册流程发现,平台现在强制要求完成三个步骤才能查看额度:1)上传通讯录权限 2)绑定两张以上银行卡 3)授权社保公积金查询。特别是最后这个授权项,很多用户没注意看就直接勾选了,这可能导致个人敏感信息被过度收集。

放款环节的"套餐推荐"也暗藏玄机。选择快速到账就要多付2%的手续费,选择普通到账则默认开通会员服务。更夸张的是,提前还款违约金从原来的3%涨到5%,这个调整竟然没有在借款合同里重点标出,只在折叠的补充条款里用小字说明。

如果你正在使用这个平台,建议马上做三件事:1)到央行征信中心查详细版征信,确认贷款记录是否正常上报 2)联系客服索要完整的合同副本 3)对每期还款金额进行重新核算。特别是遇到暴力催收的情况,记得保留通话录音和短信截图,这些都可以作为向银保监会投诉的证据。

现在市面上合规的替代选择其实不少,比如某国有大行的快贷产品年化才4.35%,虽然审批严格些,但胜在安全可靠。如果确实需要网贷,建议优先选蚂蚁、京东这些有场景依托的平台,毕竟资金链稳定性比单纯的低利率更重要。

最近跟行业内的朋友聊天,听说不少中小贷款平台都在收缩战线。法兰克的情况可能只是行业洗牌的缩影,作为普通借款人,咱们还是要把钱袋子捂紧点。毕竟现在这经济形势,借的钱终究是要还的,选错平台可能真会雪上加霜啊。

发表评论

暂时没有评论,来抢沙发吧~