现在很多人急需用钱时会选择网贷平台,但总担心"借了钱会不会上征信"。其实这个问题没有统一答案,得看具体平台类型、借款金额和还款情况。本文将详细拆解银行系、消费金融和网贷平台的不同上报规则,告诉你不同金额的借款在征信报告中的呈现方式,以及逾期处理对信用的影响。关键要记住:只要接入了央行征信系统的平台,无论借多少都可能留下记录。

先说个真实案例:小王在两家平台各借了2000块,结果A平台显示在征信报告"贷款账户"里,B平台却完全没有记录。这是因为...

• 银行系产品:比如某银行的闪电贷,哪怕只借500元也会上报。他们的系统直接对接央行,基本是"借必上征信"。

• 持牌消费金融:像马上消费、招联金融这些,通常500元起报。但有些会在你逾期后才上传记录,这点要特别注意。

• 网贷平台:情况最复杂。头部平台(某呗、某粒贷)基本都接入了征信,但有的只在逾期时上报;中小平台可能压根没接入系统。

这里有个冷知识:央行规定单笔贷款超过200元就必须上报,但实际操作中...

• 银行和消金公司通常执行更严格标准,有的甚至100元就记录(虽然很少人借这么少)

• 网贷平台可能设置500-1000元门槛,但注意!多次小额借款会被合并计算,比如某平台每月借300连续4个月,征信上可能显示1200元授信额度

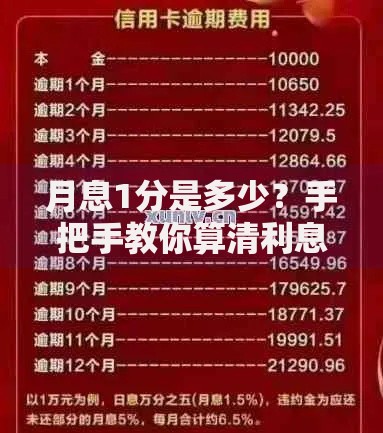

上图为网友分享

• 临时周转的"7天贷款"最危险,虽然金额小,但逾期一天就直接上征信黑名单

上周有个粉丝问:"明明按时还款了,为什么征信显示账户异常?"其实问题出在...

① 授信额度也算负债:哪怕没借钱,只要开通了某呗、白条等,授信额度会占用你的总负债率

② 查询次数暴雷:一个月申请5家平台贷款,就算没借钱,征信报告也会显示5次"贷款审批"记录

③ 担保信息连带责任:帮朋友做贷款担保,哪怕他没逾期,这笔担保金额也会算进你的负债

这里教大家3招保命操作:

1. 借款前先查资质:在平台《用户协议》里搜索"征信授权"、"报送金融信用信息基础数据库"等关键词

2. 控制单笔金额:非必要不超3000元,大额借款优先选择银行产品(虽然上征信但利率透明)

3. 设置双重提醒:除了平台短信,建议在手机日历设置还款日前3天、当天两次提醒

特别注意!如果已经出现逾期,抓紧90天黄金补救期:立即还清欠款并让平台开具《非恶意逾期证明》,部分机构可以申请撤销征信记录。

最后破除几个常见误区:

✓ 正常使用花呗、白条且按时还款,不会弄花征信(但别同时开十几个账户)

✓ 提前还款不会留下不良记录,不过部分平台会收取违约金

✓ 征信报告上的"贷款审批"记录2年后自动消失,不用太焦虑查询次数

✓ 夫妻一方征信差,只要不申请共同贷款,另一方信用不受影响

说到底,征信系统就像我们的金融身份证。建议大家每年至少查1次征信报告(央行官网可免费查),及时发现异常记录。记住关键原则:小额应急选正规平台,大额需求走银行渠道,养成按时还款的肌肉记忆,这样既能解决资金问题,又能守护好信用资产。

发表评论

暂时没有评论,来抢沙发吧~