在办理房屋抵押贷款时,银行或金融机构是否会查询个人征信记录?本文深度解析征信审查的必要性、具体流程及应对策略,涵盖征信不良的补救措施、信用评分提升方法以及特殊场景解决方案,帮助借款人全面了解抵押贷款与征信的关联性。

金融机构在审批房产抵押贷款时,征信审查是核心风控环节。首先,征信报告能客观反映借款人的信用历史,包括信用卡使用、贷款偿还、担保记录等关键信息。根据中国人民银行数据,2023年金融机构因征信问题拒绝的抵押贷款申请占比达21.7%。其次,银行通过征信评估借款人的综合还款能力,特别是对存在多笔借贷、高负债率的申请人,会重点核查其债务收入比。

从法律层面看,《个人信用信息基础数据库管理暂行办法》明确规定,金融机构办理信贷业务需取得信息主体书面授权。实际操作中,银行系统会通过央行征信中心自动获取借款人最新信用报告,包含5年内的信贷记录和2年内的查询记录。值得注意的是,即便是全款房产抵押,银行仍会审查征信,因为抵押物处置存在时间成本,良好的征信能降低违约风险。

金融机构的征信审查包含三个维度:

上图为网友分享

以某股份制银行为例,其抵押贷款征信审查标准包括:

1)两年内不能有连续3次或累计6次逾期

2)信用卡使用率不超过80%

3)对外担保余额不超过个人净资产50%

特殊注意点:夫妻共同抵押时,双方征信都会纳入审查范围。若存在助学贷款逾期、电信欠费等非信贷不良记录,同样可能影响审批结果。

征信状况直接影响贷款定价,不同信用等级客户可能面临最高2.5%的利率差异。例如某城商行现行政策:

| 信用等级 | LPR加点 | 实际年利率 |

|---|---|---|

| AAA级 | +30BP | 4.2% |

| B级以下 | +280BP | 6.7% |

对于有轻微征信瑕疵的借款人,可通过增加担保人、提高首押比例、购买信用保险等方式降低利率。某案例显示,借款人通过追加30%的存款质押,成功将利率从6.8%降至5.9%。但若存在当前逾期或呆账记录,多数银行会直接拒贷。

常规商业银行抵押贷款必须查征信,但以下特殊渠道存在例外:

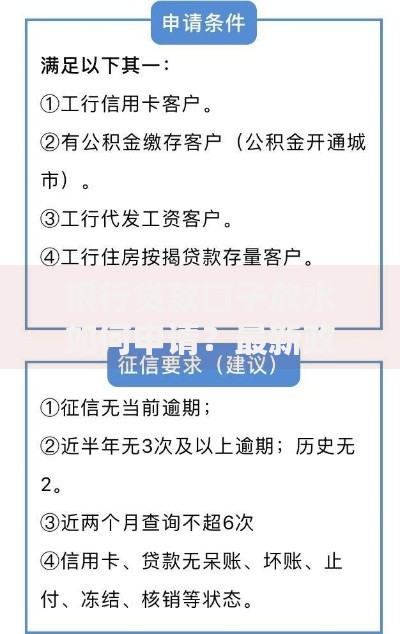

上图为网友分享

需要特别警惕的是,不查征信的贷款往往伴随高风险,可能涉及以下问题:

综合资金成本年化超过36%

抵押物估值虚高

合同存在霸王条款

正规金融机构如邮储银行、招商银行等,均严格执行征信审查制度,借款人应优先选择持牌机构。

根据《征信业管理条例》,不良信用记录保存期限为5年。但修复后重新申贷需注意:

某股份制银行内部指引显示,修复征信的借款人需额外提供:

1)结清证明原件

2)收入流水同比提升20%以上

3)抵押物价值覆盖贷款金额150%

建议借款人修复征信后,先申请小额信用贷款建立新的履约记录,再申请大额抵押贷款。

建立优质信用档案需系统化管理:

上图为网友分享

对于已有抵押贷款的借款人,建议:

在还款日前3日确认扣款账户余额充足

联系方式变更后15日内通知贷款机构

每年提供更新的资产证明强化信用资质

通过专业信用管理,某客户将征信评分从580分提升至720分,成功获得基准利率下浮10%的优惠。

发表评论

暂时没有评论,来抢沙发吧~