本文深度剖析网络赌博关联的借贷渠道潜在风险,揭示高利贷平台运作模式与法律后果,对比正规金融机构借贷审核标准,提供债务危机处理方案与戒赌建议。通过典型案例解读资金链断裂危害,帮助读者识别借贷陷阱并建立正确的财务规划意识。

网络赌博关联的借贷平台通常采用隐蔽运营模式,通过虚假资质备案、境外服务器托管、加密通讯工具等方式逃避监管。这些平台常以"急速放款""免征信审核"为噱头,实则存在多重法律风险:

典型案例显示,某赌博平台借款年化利率高达1580%,远超司法保护利率上限。借款人张某在3个月内债务从5万元滚至47万元,遭遇恶意诉讼时法院认定借贷关系无效。

最高人民法院关于审理民间借贷案件司法解释明确规定,出借人事先知道借款人用于违法犯罪活动的,借贷合同无效。这意味着:

值得注意的是,合法金融机构贷款被挪用赌博的情形需区别对待。银行流水若显示贷款资金直接转入赌博账户,借款人可能面临贷款诈骗罪指控,该情形下债务仍需依法偿还。

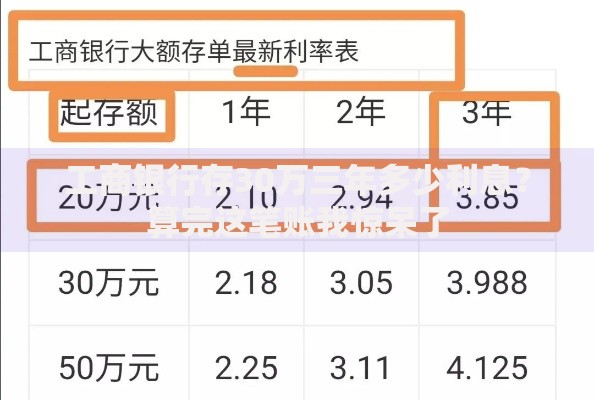

上图为网友分享

非法借贷平台通常具有以下特征:

| 识别维度 | 正规平台 | 非法平台 |

|---|---|---|

| 年化利率 | <24% | >36%且隐藏费用 |

| 放款流程 | 需面签或视频验证 | 纯线上即时放款 |

| 合同条款 | 明确注明还款计划 | 使用模糊话术 |

某省银监局监测数据显示,83%的非法放贷APP存在"砍头息"现象。例如借款合同标注10万元,实际到账7万元但利息按10万元计算,借款人可通过银行流水比对发现异常。

商业银行贷款审核包含五维评估体系:

消费金融公司审批通过率约38%,较银行信用卡分期更具灵活性,但需重点防范某些平台通过"会员费""服务费"变相提高综合费率。

上图为网友分享

债务重组需遵循四步处理法:

某戒赌成功案例显示,王某通过债务重组将87万元债务缩减至41万元,利用《商业银行信用卡监督管理办法》第70条达成个性化分期协议。

专业债务处理机构建议采取三级干预机制:

重点提醒:切勿通过"以贷养贷"方式周转,某调查显示这种方式会使债务规模每月扩大2.3倍。正确做法是向当地银行业纠纷调解中心申请介入处理。

上图为网友分享

病理性赌博者存在多巴胺分泌异常,表现为:

专业治疗需配合认知行为疗法(CBT)和家庭支持系统重建。某戒赌中心数据显示,接受系统治疗者1年复赌率仅为19%,而未治疗群体高达76%。建议每周进行2次团体辅导,建立健康的压力释放机制。

发表评论

暂时没有评论,来抢沙发吧~