随着互联网金融快速发展,如何甄别最可靠的网上贷款平台成为用户核心需求。本文从资质审核、用户口碑、利率合规等维度深度剖析可靠平台的核心特征,解析5大权威认证标准,推荐3类优质平台类型,并提供防诈骗指南与合同审查要点,助您规避风险实现安全借贷。

【核心认证体系】正规平台必须具备国家颁发的《金融许可证》与《网络小额贷款业务许可证》,在央行征信系统备案可查。用户可通过全国企业信用信息公示系统核实企业注册信息,重点查看注册资本是否达到5亿元监管门槛。

【用户评价体系】真实用户反馈是验证平台可靠性的关键指标。建议通过以下渠道交叉验证:

【利率透明体系】根据最高人民法院规定,贷款年化利率不得超过LPR的4倍(当前约15.4%)。可靠平台会在合同首页明确标注IRR综合年化利率,并提供费用明细计算器。特别注意规避"服务费""管理费"等变相收费项目。

第一梯队:银行直营渠道包括工商银行"融e借"、招商银行"闪电贷"等产品,具有利率低(普遍4%-8%)、额度高(最高50万)、期限灵活(1-5年)等优势,但审核标准较严格,需提供完整收入证明。

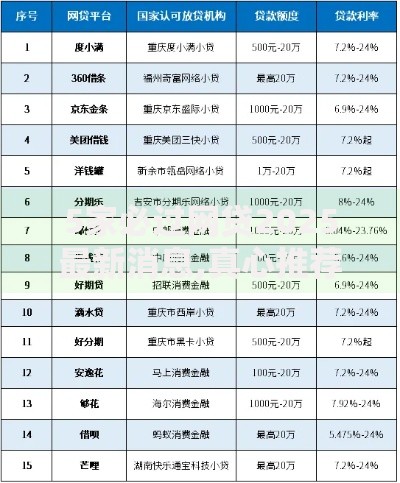

上图为网友分享

第二梯队:持牌消费金融公司如招联金融、马上消费金融等,这类平台具有以下特点:

第三梯队:头部互联网平台蚂蚁借呗、京东金条等依托电商场景的平台,优势在于:

高危特征1:要求缴纳"保证金""验资费"等前置费用。正规平台放款前绝不收取任何费用,根据银保监会规定,贷款到账前要求转账的均属诈骗。

高危特征2:提供非常规申请渠道。需警惕仅通过QQ/微信联系、要求下载非官方APP、发送不明链接等行为。建议通过应用商店下载量>100万次的APP进行操作。

上图为网友分享

高危特征3:承诺"无视征信""100%放款"。正规平台均需查询央行征信,若遇到声称可绕过征信审核的机构,应立即终止交易并举报。

信息保护要点:在提交个人信息时,需确认网站采用HTTPS加密协议(地址栏显示锁形图标),敏感信息输入应启用虚拟键盘。建议每月通过央行征信中心官网查询个人信用报告,监测是否存在异常贷款记录。

合同审查重点:重点关注三个条款:

额度管理策略:建议根据28/36法则控制负债率,即月还款额不超过月收入的28%,总负债不超过36%。例如月收入1万元者,网络贷款月供应控制在2800元以内。

上图为网友分享

Q1:审核通过后多久放款?

正规平台通常在2小时内完成放款,若超过24小时未到账,需立即联系客服核查。特别注意:银行类平台遇节假日可能顺延,但最长不超过3个工作日。

Q2:频繁申请会影响征信吗?

每家平台的"贷款审批"查询都会在征信报告留下记录,每月申请超过3次将被金融机构视为高风险客户。建议通过平台预审功能(不查征信)了解通过概率后再正式申请。

Q3:如何协商还款方案?

遇到还款困难时,可依据《商业银行信用卡监督管理办法》第70条规定,提供失业证明/医疗证明等材料,与平台协商最长60期的个性化分期方案,注意保留协商录音作为凭证。

发表评论

暂时没有评论,来抢沙发吧~