摘要:本文深度剖析绵阳贷款市场最新动向,从政策调整、产品创新、风险管控三大维度切入,解读中小企业融资环境改善路径,揭示消费贷款需求结构性变化,探讨数字化转型对本地金融机构的影响。通过实地调研与数据比对,呈现利率市场化进程、担保方式创新等核心议题,为市场主体提供前瞻性决策参考。

绵阳贷款市场正经历结构性变革,信贷资源配置效率提升成为最显著特征。根据人民银行绵阳支行最新数据,2023年全市贷款余额同比增长12.7%,其中普惠小微贷款增速达18.4%,明显高于传统抵押类贷款增速。市场主体呈现三大变化趋势:

第一,数字化审批系统覆盖率突破85%,平均放款周期从15天压缩至3-7个工作日。第二,供应链金融产品占比提升至贷款总量的21%,核心企业授信带动上下游企业融资的模式逐步成熟。第三,知识产权质押贷款余额年内增长3倍,科技型中小企业融资渠道显著拓宽。值得注意的是,县域贷款增速首次超过城区,折射出金融服务下沉的积极态势。

2023年绵阳金融监管政策呈现三大调整方向:

上图为网友分享

这些政策组合拳产生显著市场效应。以某农商行为例,清洁能源项目贷款发放量同比增长210%,户均授信额度提升至300万元。同时,监管指导的贷款延期还本付息政策惠及1.2万户市场主体,涉及贷款规模超80亿元。但需警惕资金套利风险,部分企业出现虚构贸易背景获取低息贷款的现象。

产品创新呈现场景化、定制化、智能化三大特征:

典型案例显示,某新材料企业通过专利价值评估+风险补偿基金模式,成功获得5000万元研发贷款,融资成本较传统抵押贷款降低1.2个百分点。但产品同质化问题依然存在,约40%的创新型产品存在市场接受度不足的困境。

尽管融资环境改善,中小企业仍面临三重障碍:

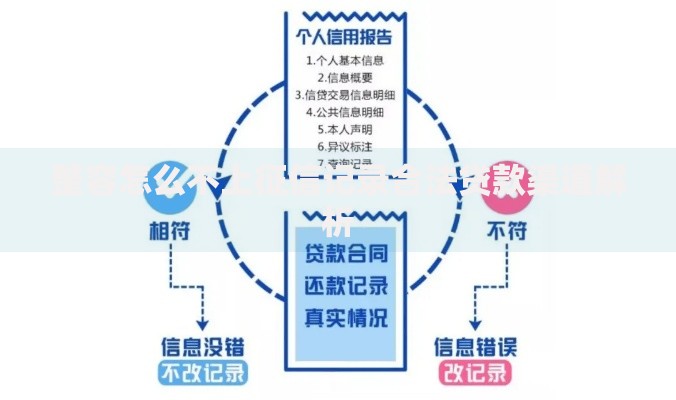

调研发现,科技型中小企业平均需要提供2.3种增信措施,较传统企业多出0.8种。某机械制造企业反映,虽然获得300万元信用贷款,但需额外支付融资顾问费、账户管理费等6项费用,实际年化利率增加2.7个百分点。建议完善政策性担保体系,推动建立跨部门信用信息共享平台。

消费信贷市场呈现明显分化特征:

| 产品类型 | 2023年增速 | 平均利率 |

|---|---|---|

| 新能源汽车贷 | 58% | 4.5%-6% |

| 家装分期 | 32% | 5.8%-8% |

| 教育培训贷 | -15% | 7.2%-10% |

场景化分期产品成为增长引擎,以某银行为例,其与红星美凯龙合作的"家居焕新贷"产品,实现放款转化率38%的行业新高。但需关注多头借贷风险,监管数据显示个人消费贷逾期率较上年上升0.3个百分点。建议加强消费者教育,完善风险预警机制。

基于当前发展趋势,预判将形成三大演进路径:

专家建议关注跨境金融服务创新,依托绵阳科技城优势,试点"技术出口应收账款融资"等新型产品。同时,农村产权抵押贷款有望在2024年实现全市覆盖,预计撬动200亿元涉农资金投入。金融机构需加快构建智能风控体系,平衡创新与风险防控的关系。

发表评论

暂时没有评论,来抢沙发吧~