嗯,说到这个银行按揭利率啊,2020年确实是个挺有意思的时间点。记得那时候朋友圈里天天有人转发"史上最低利率"的消息,售楼部电话被打爆的场景还历历在目。不过现在回头看,当时很多朋友其实没完全搞懂利率变化的门道——比如LPR改革到底咋回事?固定利率和浮动利率怎么选?还有啊,虽然现在已经是2023年了,但2020年的利率调整对咱们现在的房贷依然有影响。今天就带大家掰开揉碎了聊聊,顺便说说现在还能不能捡到当年的利率"便宜货"。

可能有人会问,为啥2020年的利率变动这么重要呢?其实啊,这和当时的LPR改革有很大关系。记得那年3月央行突然宣布,要把房贷基准利率换成LPR报价,搞得很多正在还贷的人半夜爬起来算账。当时五年期LPR直接从4.85%降到4.65%,创下历史新低。

不过有意思的是,虽然银行按揭利率2020年利率整体走低,但不同银行的操作差挺多。有朋友在四大行办到4.65%,也有小银行偷偷给优质客户降到4.55%。这种"暗箱操作"现在回想起来,真是应了那句老话——会哭的孩子有奶吃。

最近帮亲戚算房贷,发现个有意思的现象。虽然现在的LPR比2020年又降了(目前是4.2%),但实际房贷利率反而更高了。原来啊,2020年那会儿很多城市允许利率下浮,而现在普遍要加60个基点左右。

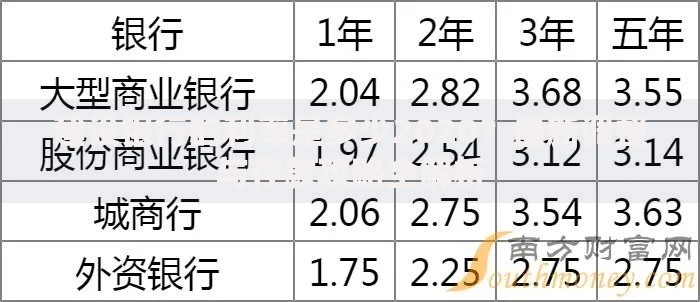

上图为网友分享

举个栗子,张三2020年办贷款时享受了LPR-20基点的优惠,现在实际利率是4.45%(4.65%-0.2%)。而李四今年新办的贷款,虽然基准LPR降到4.2%,但因为要加60基点,实际要掏4.8%的利息。这中间的弯弯绕,不仔细算还真容易掉坑里。

不过也不是完全没有机会,最近听说部分三四线城市又开始搞利率优惠了。像广西某地就有银行推出"首套房LPR-30基点"的活动,不过得搭配买理财或者存定期才行。所以说啊,想捡漏的朋友得多跑几家银行打听。

跟几个在2020年买房的朋友聊了聊,发现他们现在处境差别挺大。选了固定利率的老王最近天天后悔,因为现在LPR比他锁定的利率低了不少。而选了浮动利率的小刘虽然暂时占便宜,但也担心未来利率反弹。

这里重点提醒下:存量房贷利率调整政策今年9月刚落地,符合条件的可以申请调降。不过要注意,这次调整后的利率不能低于当年所在城市的政策下限。比如说你2020年在上海买房时利率是LPR+35基点,现在最多只能降到当时上海的最低标准LPR+0基点。

上图为网友分享

还有几个容易踩的坑得注意:

虽然不能预测具体数字,但有些信号值得关注。最近召开的中央经济工作会议提到"继续引导贷款利率下行",结合现在楼市成交量数据看,明年可能会有更多利好政策。不过要注意,银行按揭利率2020年利率那种"跳楼价"估计难再现,毕竟现在银行净息差已经压得很低了。

有专家分析,未来可能出现"差异化定价"趋势。简单说就是征信好的、收入稳定的客户能拿到更低利率。所以啊,维护好个人信用记录变得越来越重要了。另外,存量房贷利率会不会二次调整?这个目前还没有明确说法,建议大伙多留意官方消息。

总的来说,2020年的利率政策就像给楼市打了针强心剂,但具体到每个人身上,怎么利用好政策还得看自身情况。手头紧的朋友可能会更关注月供压力,而资金充裕的可能更在乎总利息支出。不管怎么说,做好家庭财务规划永远是王道,千万别被低利率冲昏头脑背超出承受能力的房贷。

发表评论

暂时没有评论,来抢沙发吧~