本文深度解析大额贷款不看征信的真实运作机制,揭秘银行系、民间机构、数字金融三大类渠道的准入标准,对比分析不同贷款模式的利率差异与法律边界。重点探讨征信豁免背后的资质审查逻辑,提供完整的申请材料清单与资质优化方案,并针对资金安全、合同条款、还款风险等核心问题给出专业建议。

在合规金融体系中,真正实现大额贷款完全不查征信的机构主要有三类:特定商业银行的抵押贷款产品、持牌小额贷款公司的资产授信业务以及地方金融监管试点的创新信贷服务。其中商业银行的房产抵押贷款额度最高可达评估值70%,年利率集中在5%-8%区间,但要求提供完整产权证明与收入流水。部分民营银行推出的企业经营贷,在提供足额纳税证明与对公账户流水的情况下,最高可批500万元信用贷款。

持牌小贷机构的审批标准呈现明显地域差异,例如广东省部分机构推出的设备融资租赁产品,在设备估值超过300万元时可不查询个人征信,但需提供设备采购发票与保险凭证。需特别注意的是,所有宣称"完全不查征信"的信用贷款均涉嫌违规操作,合规机构往往通过多维数据交叉验证替代传统征信查询,包括但不限于:

替代征信的资质评估体系主要围绕资产证明力、现金流稳定性、债务承受能力三大维度构建。以某民营银行的"优企贷"产品为例,其风险定价模型包含12项核心参数:

上图为网友分享

对于个体经营者,需提供至少6个月的支付宝/微信商业收款记录,系统通过AI交易分析引擎自动识别经营稳定性。某头部互联网金融平台披露的数据显示,日均流水超过1.5万元的商户,在不查征信情况下最高可获得30万元循环额度,资金成本年化15%-18%。

不同于传统贷款的面签流程,非征信贷款采用数字化验证+人工复核的双轨机制。除基础身份证明外,申请人需重点准备以下三类材料:

某消费金融公司的审批案例显示,提供连续12个月、月均3万元以上的滴滴出行司机收入流水,配合车辆行驶证(非抵押状态),最快2小时可获批15万元贷款,年化利率19.8%。

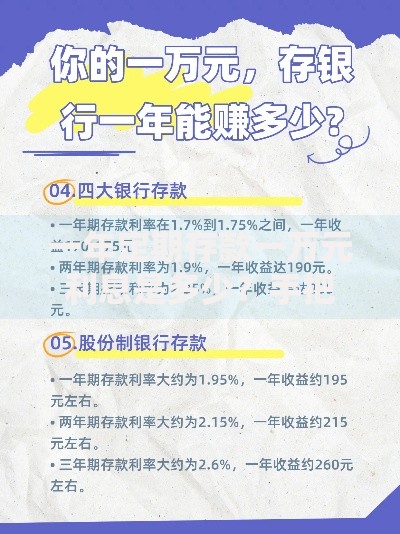

上图为网友分享

市场上部分中介宣传的"低息大额贷款"存在多重风险:

近期监管通报的典型案例显示,某科技公司以"征信修复"名义收取服务费后,通过伪造纳税记录帮助客户申请贷款,最终导致借款人涉嫌骗贷被立案侦查。

优化贷款申请需建立三维资质提升体系:

上图为网友分享

Q:征信有逾期记录能否申请?

A:需区分逾期性质,某农商行的特殊信贷政策显示,2年内不超过3次、单次逾期未超30天的记录仍可受理,但需额外提供共同借款人。

Q:审批通过后多久放款?

A:抵押类贷款在完成他项权证办理后,最快T+1工作日到账;信用类贷款在完成电子合同签署后,30分钟内可到账。

发表评论

暂时没有评论,来抢沙发吧~