随着互联网金融快速发展,"撸口子 贷款"成为部分群体获取资金的灰色途径。本文深度解析非正规贷款平台的操作模式,揭露其背后隐藏的高息陷阱、征信损害、法律纠纷等六大风险,并提供合规借贷解决方案。通过真实案例分析,帮助读者识别套路贷特征,建立正确的融资观念。

一、什么是撸口子贷款?与正规借贷有何区别?

撸口子贷款特指通过非正规渠道获取短期资金的行为,常见特征包括"三无"属性:无金融牌照、无利率公示、无规范合同。与银行等持牌机构相比,存在三大本质区别:

- 准入门槛差异:多数平台宣称"黑户可贷""无视征信",实则通过高息覆盖风险

- 资金成本差异:实际年化利率普遍超过36%法定红线,存在砍头息、服务费等多种收费名目

- 法律保障差异:借款合同往往缺失关键条款,纠纷发生时难以举证维权

典型操作模式中,平台通过社交软件发展代理,利用话术诱导借款人"以贷养贷"。某案例显示,借款人王某在3个月内连续申请12个平台,初始借款2万元最终滚至19.8万元债务。

二、撸口子贷款暗藏哪些致命风险?

非正规借贷引发的风险呈现链式传导效应,具体表现为四层风险叠加:

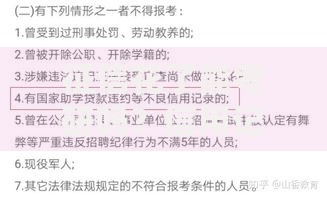

上图为网友分享

- 资金安全风险:超过78%的平台存在数据泄露问题,借款人身份证、通讯录等隐私被转卖

- 法律合规风险:2023年侦破的"3·15"特大网络套路贷案中,涉案平台通过修改APP界面逃避监管,实际年利率达598%

- 信用体系风险:多头借贷导致征信报告出现密集查询记录,影响后续正规贷款审批

- 人身安全风险:催收人员使用"呼死你"软件、伪造法律文书等方式施压,导致借款人精神抑郁案例占比达34%

三、如何识别非法贷款平台特征?

鉴别非法平台需掌握"四看一查"法则:

- 看网站备案:正规平台在工信部可查ICP备案,金融类需额外展示经营许可证

- 看利率公示:年化利率必须明确标注,折算后不得突破24%司法保护线

- 看合同要素:必须包含借款人基本信息、贷款用途、利率计算方式等核心条款

- 看放款方式:银行账户直接放款为正规流程,第三方支付或私人转账存疑

- 查监管名单:定期核对银保监会公布的"非法从事金融业务机构名单"

某技术公司开发的监管雷达系统显示,非法平台普遍存在APP上架周期短(平均存活23天)、服务器架设境外(占比89%)、客服沟通使用私人账号等特征。

四、遭遇暴力催收如何合法维权?

面对非法催收应建立"三级防御体系":

- 证据固定阶段:完整保存通话录音、聊天记录、转账凭证,特别需记录催收方公司名称

- 主动申诉阶段:通过互联网金融举报平台、地方金融监督管理局多渠道投诉

- 司法救济阶段:向法院主张超过36%利率部分无效,涉嫌刑事犯罪的向公安机关报案

2023年浙江某法院判决案例显示,借款人李某成功追回已支付利息中超过LPR四倍的部分,并获赔精神损失费5000元。维权时需注意,即使借款本身存在瑕疵,催收方实施辱骂、诽谤等行为仍需承担法律责任。

五、征信受损后如何修复信用?

信用修复需遵循"三步走"策略:

上图为网友分享

- 终止失信行为:立即停止以贷养贷,制定合理的债务清偿计划

- 异议申诉处理:针对非恶意逾期记录,可向征信中心提交工资流水、大病证明等佐证材料

- 信用重建周期:保持24个月以上良好还款记录,逐步覆盖历史负面信息

根据央行征信中心数据,规范处理后的修复成功率可达67%。需特别注意,市面上所谓"征信修复"机构90%涉嫌诈骗,正规流程无需支付高额服务费。

六、替代撸口子的合规融资渠道有哪些?

正规融资渠道包含四大安全选项:

- 银行信用贷款:年利率3.6%-15%,需提供收入证明和社保记录

- 消费金融公司:核准设立的22家持牌机构,利率区间9%-24%

- 保单质押贷款:具备现金价值的寿险保单可贷取现金价值80%

- 典当行动产抵押:黄金、数码产品等质押物可快速放款,月费率2-3%

以某商业银行"薪易贷"产品为例,公积金连续缴存满1年即可申请,最高额度30万元,全程线上办理。特殊情况下,还可申请商业银行纾困贷款,享受LPR基准利率下浮10%的政策优惠。

暂时没有评论,来抢沙发吧~