随着金融政策持续优化,创业贷款新口子为中小微企业及个体经营者提供了更低门槛的融资支持。本文深度剖析新口子的政策背景、申请条件、利率优势及风险规避策略,结合真实案例解读审核核心要点,助力创业者精准匹配优质贷款资源,实现资金高效周转。

创业贷款新口子是金融机构为响应国家双创政策推出的专项融资服务,主要面向注册时间不超过3年的初创企业。与传统贷款相比,其核心优势体现在三个维度:授信额度弹性化(最高可达500万元)、担保方式多元化(接受知识产权质押等新型担保)、审批流程智能化(最快3个工作日内放款)。例如某城商行推出的"科创贷"产品,允许企业以发明专利作为核心抵押物,授信额度最高可达评估值的80%。

政策层面,财政部联合银保监会在2023年发布的《关于完善创业担保贷款政策的通知》明确规定,对符合条件的小微企业实施首贷贴息50%、续贷贴息30%的补贴政策。这直接降低了企业的融资成本,特别对科技型、绿色环保类企业形成利好。

目前提供新口子的金融机构可分为三大梯队:

以农业银行"创客e贷"为例,该产品采用大数据风控模型,整合企业纳税数据、社保缴纳记录等15个维度信息,建立精准的信用评分体系。实际案例显示,某新材料初创企业凭借稳定的研发投入和专利储备,成功获批280万元信用贷款。

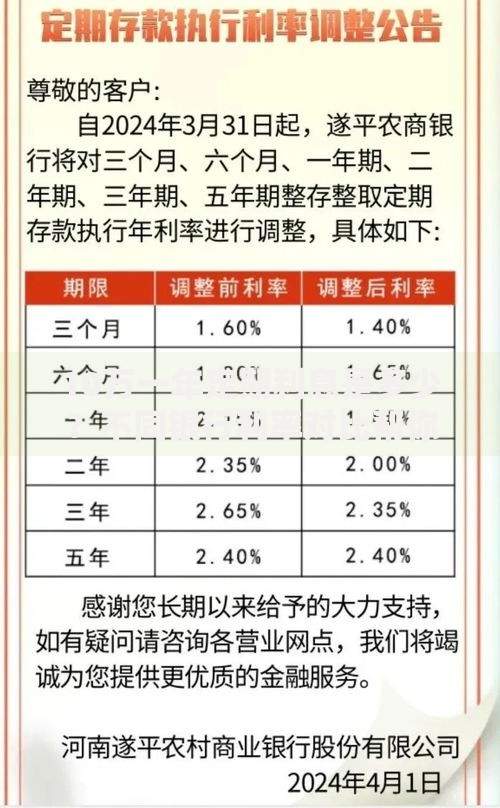

上图为网友分享

标准化申请流程包含五个关键步骤:

特别提醒:申请材料中的商业计划书需重点呈现盈利模式、市场分析、团队构成等核心要素。某智能硬件企业通过细化产品生命周期管理方案,将授信额度从初审的80万元提升至终审的150万元。

现行利率体系呈现差异化定价特征,主要受三个因素影响:

以某生物科技企业贷款案例进行测算:申请200万元3年期贷款,选择专利质押方式,执行利率为4.65%,较同期信用贷款节省利息支出11.2万元。需特别注意还款方式选择,等额本息与先息后本的实际资金成本差异可达18%。

根据银保监会披露的行业白名单,当前重点支持领域包括:

某跨境电商企业通过突出其海外仓智能管理系统和跨境支付解决方案,在无实物抵押情况下获得150万元信用贷款。数据显示,科技创新型企业的获批率较传统商贸企业高出23个百分点,且平均授信额度多出65万元。

问题一:股东变更是否影响续贷?

原则上不影响,但需满足两个条件:变更登记完成满6个月、控股股东持股比例不低于51%。某餐饮连锁企业在引入战略投资者后,通过补充供应链合作协议,顺利完成300万元贷款续期。

问题二:贷款资金能否用于偿还旧债?

银保监会明确规定禁止以贷还贷,但允许用于优化债务结构。某制造企业将200万元贷款中的30%用于置换高息民间借贷,成功将综合融资成本从18%降至6.2%。

问题三:如何应对银行抽贷风险?

建议建立三层次防御体系:保持贷款专用账户流水健康度、定期提交经营数据报告、预留20%授信额度作为应急储备。某教育科技公司通过按月向银行披露学员增长数据,有效维持了300万元循环贷额度。

发表评论

暂时没有评论,来抢沙发吧~