本文深度探讨"有哪些黑户口子"背后的风险与真相,揭露无证放贷、高利贷等非法贷款渠道的运作模式,分析其法律后果及社会危害,并提供正规贷款替代方案与风险防范策略,帮助读者识别并远离金融陷阱。

黑户口子特指未取得国家金融监管部门批准,通过非法手段开展信贷业务的贷款渠道。这类平台通常具有三个显著特征:无正规经营资质、超高利率设置以及暴力催收手段。其业务模式多采用"砍头息""服务费"等变相收费方式,实际年化利率普遍超过36%的法定上限,部分甚至达到1000%以上的惊人水平。

从法律层面分析,这些平台主要违反《刑法》第175条高利转贷罪、《非法金融机构取缔办法》等多项法规。其资金流转往往通过地下钱庄或私人账户进行,既无资金存管机制,也不纳入征信系统。借款人一旦陷入此类贷款,不仅面临巨额债务滚雪球,更可能遭受个人信息泄露、通讯录轰炸等二次伤害。

第一类:无证现金贷APP

通过虚假注册地、境外服务器运营的移动端贷款程序,通常以"秒过审""无视征信"为噱头,实际采用"714高炮"模式(借款7天或14天,收取30%服务费)

第二类:社交平台贷款群组

在微信、QQ群中发布贷款广告的私人放贷者,要求借款人提供裸照、通讯录作为担保,常见于学生群体和蓝领阶层

第三类:变相高利贷机构

伪装成咨询公司、典当行等实体,通过阴阳合同虚增债务,典型手段包括签订虚假租赁协议、虚高借款合同等

上图为网友分享

第四类:信用卡代偿陷阱

以"修复征信""债务优化"为名的非法中介,实际通过POS机套现、多平台借贷等方式进行债务转移

第五类:境外博彩关联贷款

与非法赌博网站勾结的借贷平台,提供"赌资贷款"并设置无法偿还的债务陷阱

选择黑户口子将面临三重核心风险:

① 法律风险:借款人可能因参与非法金融活动被追究连带责任,特别是涉及阴阳合同、虚假诉讼的情况

② 经济风险:某案例显示,初始借款5000元经3个月滚雪球达到28万元,实际年化利率达1825%

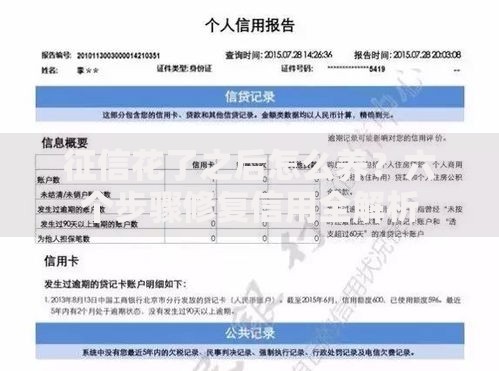

③ 隐私风险:93%的黑户平台会贩卖借款人通讯录、身份证照片等隐私数据

更严重的是,这些平台普遍采用"软暴力"催收手段,包括:伪造法院传票、PS不雅照片群发、冒充公检法恐吓等。某省公安厅2023年侦破的案例中,一个黑户平台数据库竟存储了17万条公民隐私信息。

资质查证法:通过银保监会金融许可证查询系统,核实放贷机构是否具备《金融许可证》或《小额贷款公司经营许可证》

利率检测法:凡出现"日息低至0.1%""月费率2%"等模糊宣传,需用IRR公式计算实际年化利率,警惕要求支付"会员费""保证金"的机构

合同审查法:正规贷款合同必须明确标注贷款金额、期限、利率、还款方式等要素,特别注意是否有"服务费""违约金"等附加条款

上图为网友分享

渠道追溯法:通过国家企业信用信息公示系统查询公司注册信息,核实经营地址、成立时间、经营范围是否与宣传一致

第一步:证据固定

立即对借款合同、转账记录、聊天记录进行公证保全,特别是涉及暴力催收的录音、短信、邮件等电子证据

第二步:法律维权

向当地金融办、银保监局提交书面举报材料,同时向公安机关报案。根据《关于办理非法放贷刑事案件若干问题的意见》,可主张合同无效并要求返还超额利息

第三步:信用修复

若已产生征信污点,可依据《征信业管理条例》第25条向征信中心提出异议申请,提交司法机关出具的结案证明或调解书

银行系产品:工商银行融e借、建设银行快贷等线上信用贷款,年利率4.35%起

持牌消费金融:招联金融、马上消费等机构产品,审批快且利率透明

政府扶持贷款:人社部门创业担保贷款、乡村振兴惠农贷等政策性低息贷款

亲友互助体系:通过正规借贷平台(如支付宝借条)建立有法律效力的民间借贷关系

特别提醒:中国银保监会规定,所有合法贷款机构必须在放款前明确公示年化利率,且不得收取合同外费用。建议通过"中国人民银行征信中心"官网查询接入征信系统的正规金融机构名单。

发表评论

暂时没有评论,来抢沙发吧~