征信记录受损后如何科学修复?本文从停止信用消耗、优化还款行为、利用合规工具等维度,系统讲解信用修复五大核心策略,深度解析征信查询次数超限、账户状态异常等问题的解决方案,并提供6-24个月信用重建周期规划,帮助用户避开修复误区,实现征信状态的实质性改善。

征信记录受损的本质在于信用行为轨迹异常,主要包含显性违约和隐性消耗两类成因。显性违约指贷款逾期、信用卡最低还款未达等直接影响信用评分的硬性指标,根据央行征信中心数据,连续逾期3期以上的用户修复周期需延长40%。隐性消耗则包括:

特别需要注意的是,网贷平台的授权查询已成为新型信用消耗源。某股份制银行风控报告显示,同时持有3家以上网贷产品的用户,信贷通过率下降62%。修复前需通过人行征信报告明确具体扣分项,重点处理当前逾期、呆账等红色预警记录。

信用修复的首要原则是止损优先,需建立三层防护机制:

典型案例显示,严格执行90天冻结期的用户,征信修复效率提升2.3倍。同时需注意,已结清贷款账户不要立即注销,保留24个月的良好还款记录更有利信用重建。

上图为网友分享

在完成信用止损后,需实施梯度优化方案:

| 策略类型 | 实施要点 | 效果周期 |

|---|---|---|

| 债务重组 | 优先偿还上征信的消费贷 | 3-6个月 |

| 信用培育 | 办理抵押类信用卡 | 6-12个月 |

| 数据修复 | 异议申诉错误记录 | 15-45天 |

其中抵押信用卡是重要突破口,某城商行数据显示,持卡满6个月的用户信用评分平均回升47分。对于异议申诉,需准备完整的佐证材料,包括银行流水、结清证明等,通过征信中心官网提交成功率可达78%。

征信修复需遵循阶梯递进原则,建议分三阶段实施:

需要特别注意的是,征信更新时间并非实时更新,信用卡还款记录需45天左右才能体现,房贷等大额贷款更新周期可能达60天。建议每6个月查询一次详版征信,动态调整修复策略。

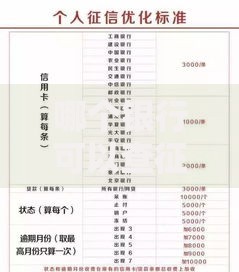

上图为网友分享

在信用修复过程中,90%的用户会陷入以下误区:

某征信修复平台统计显示,陷入两个以上误区的用户修复周期延长1.8倍。建议通过央行征信中心、百行征信双渠道监测信用状态,重点关注公共记录、查询记录等模块。

案例背景:王某因创业失败导致3笔贷款逾期,征信查询次数半年内达15次,信用卡使用率90%

修复方案:1. 第1个月结清所有当前逾期

2. 办理5万元存单质押信用卡

3. 设置12个月查询冻结期

4. 第6个月申请信用修复异议

上图为网友分享

修复成果:12个月后征信评分从480提升至620,成功获得汽车分期贷款。关键数据指标显示:逾期记录消除率100%,查询次数下降83%,信用卡使用率降至28%。

发表评论

暂时没有评论,来抢沙发吧~