不催收不上征信的贷款因其隐蔽性和灵活性吸引部分借款人,但这类贷款可能存在高利息陷阱、法律纠纷风险及隐私泄露隐患。本文深度解析其运作模式、适用场景、合规边界,并对比传统信贷产品的核心差异,帮助用户建立风险防控意识,做出理性借贷决策。

所谓不催收不上征信的贷款,主要指民间借贷市场中的特殊产品,其核心特征包含两个层面:一是放贷机构不将借款记录报送央行征信系统;二是逾期后不采取电话轰炸、上门催收等传统追债手段。这类贷款通常存在于以下三类场景:

需要特别注意的是,正规金融机构提供的贷款产品均需接入征信系统,宣称"绝对不上征信"的机构往往游走在法律边缘。借款人需仔细核查放贷方资质,避免陷入非法集资或高利贷陷阱。

筛选合规机构需遵循"三查三核"原则:查营业执照经营范围是否包含放贷业务,查实际放贷利率是否超过LPR四倍,查资金流向是否关联正规银行账户。具体操作时可参考以下步骤:

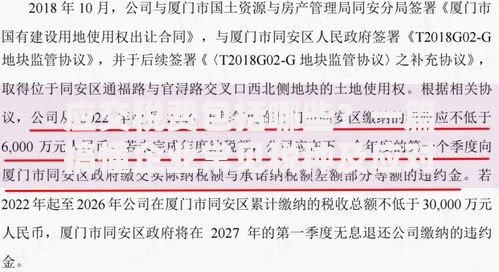

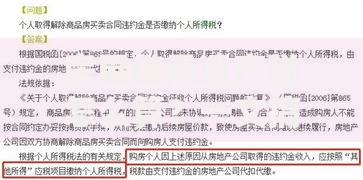

上图为网友分享

以某消费金融公司为例,其虽然不将借款记录报送央行征信,但需接入百行征信系统。此类机构在数据共享机制、利率公示透明度、合同条款规范性等方面均符合监管要求,属于相对安全的借贷渠道。

虽然此类贷款不直接显示在央行征信报告,但可能通过以下三种方式间接影响信用状况:

例如,某借款人连续在3家非征信平台申请贷款,尽管央行征信无记录,但多头借贷行为会被大数据风控系统捕捉,导致后续正规金融机构授信时触发预警机制。这种信息孤岛效应正在被监管科技逐步打破。

借款人需警惕四大法律风险点:

2023年某地法院审理的案例显示,借款人通过地下钱庄获取200万元非征信贷款,因放贷方涉及洗钱犯罪,借款人账户被冻结并接受反洗钱调查。这提示我们资金合法性审查是防范法律风险的核心环节。

特定需求群体可考虑非征信贷款,但需满足三个前提条件:

以跨境电商从业者为例,其流水多在第三方支付平台,通过提供店铺经营数据、海外仓库存证明等非标资料,可向行业垂直金融服务商申请贷款。这类机构通常采用商业征信评估体系,不依赖央行征信数据。

借款人应建立完整的风险防控机制:

某金融科技公司调研数据显示,遵循上述流程的借款人,其资金安全系数提升76%,法律纠纷发生率下降82%。这印证了系统化风险管理的重要性。

发表评论

暂时没有评论,来抢沙发吧~