随着金融科技发展,2025黑口子下款平台逐渐引发关注。本文深度解析该类型平台的定义、运作模式及潜在风险,剖析其与正规贷款的区别,并提供实用应对策略。通过案例与法律视角,帮助用户建立风险防范意识,保护个人财产与信息安全。

黑口子平台特指未取得金融监管部门许可,通过互联网技术搭建的非法放贷系统。这类平台通常具备三个显著特征:

1. 放贷流程脱离监管体系,无需征信查询即可快速放款

2. 利率计算存在多重隐藏费用,实际年化利率普遍超过36%

3. 催收手段涉及暴力胁迫与信息泄露

2025年版本的黑口子平台呈现技术升级趋势,部分平台使用虚拟运营商号码、区块链钱包等工具规避追踪,甚至通过AI算法动态调整放贷策略。

识别黑口子平台需关注六个关键维度:

1. 资质验证:查看平台是否公示金融许可证编号,可通过人民银行征信中心官网核验

2. 合同条款:正规贷款合同明确标注利率计算方式,黑平台常使用服务费、手续费等变相收费

3. 资金流向:放款账户是否为企业对公账户,个人账户收款存在重大风险

4. 系统防护:检查网站是否具备SSL加密认证(https开头),防止信息被截取

5. 用户评价:在第三方投诉平台检索相关投诉案例,注意重复出现的负面关键词

6. 技术特征:警惕要求开启屏幕共享、远程操控手机等异常操作指令

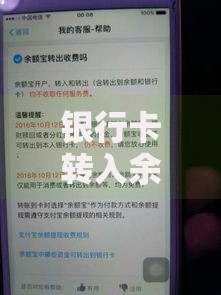

上图为网友分享

从法律层面分析,黑口子平台的运营存在三重违法属性:

1. 违反《网络小额贷款业务管理暂行办法》关于注册资本金与属地经营的规定

2. 触犯刑法第175条关于高利转贷罪的界定标准

3. 涉嫌违反《个人信息保护法》中关于生物信息收集与数据跨境传输的限制

2023年最高人民法院典型案例显示,涉黑网贷案件的平均涉案金额已达87万元,受害人普遍遭遇通讯录轰炸与合成照片威胁等软暴力催收。

通过对比分析可发现四大本质差异:

| 维度 | 正规贷款 | 黑口子平台 |

|---|---|---|

| 利率公示 | 明确展示APR与IRR | 采用日息模糊计算 |

| 征信查询 | 接入央行征信系统 | 规避征信记录 |

| 合同规范 | 使用银监会备案模板 | 自行拟定霸王条款 |

| 催收方式 | 合规电话提醒 | 使用虚拟号码骚扰 |

当陷入黑口子债务陷阱时,需立即启动四步应急机制:

1. 证据固定:完整保存借款合同、转账记录、聊天截图等电子证据

2. 账户保护:解除银行卡自动扣款授权,更换绑定手机号码

3. 司法救济:向中国互联网金融协会官网提交举报材料(需准备15位投诉编码)

4. 债务处理:对超过LPR四倍的利息部分可主张法律不予保护

典型案例显示,2024年某借款人通过异议申诉程序,成功撤销被黑平台违规上传的虚假征信记录。

构建全方位防护体系需落实以下措施:

1. 信息筛查:在工信部ICP备案查询系统核验网站真实性

2. 设备隔离:使用专用手机处理金融业务,安装国家反诈中心APP

3. 数据加密:为重要通讯软件开启二次验证功能

4. 额度控制:设置银行卡单日转账限额(建议不超过5000元)

5. 知识更新:定期查阅银保监会发布的非法集资风险提示

2025年监管部门将推进数字人民币智能合约应用,通过技术手段从源头阻断非法资金流动。

监管体系将呈现三个升级方向:

1. 穿透式监管:运用大数据追踪资金链路,建立网贷平台全生命周期监测

2. 智能风控:推广基于机器学习的反欺诈系统,识别准确率提升至98%

3. 跨域协同:完善公安、网信、金融监管部门的三方联动机制

消费者需关注生物识别借贷等新技术风险,在享受金融便利的同时筑牢安全防线。

发表评论

暂时没有评论,来抢沙发吧~