本文深入解析不看征信借款1000元快速到账的贷款模式,从平台筛选标准、申请流程、风险防范等多个维度,帮助用户全面了解此类贷款的操作要点。通过对比不同平台特点,揭示快速放款背后的核心机制,并提供实用避坑指南。

免征信贷款并非完全无门槛,正规平台通常设置以下基础条件:申请人需年满20周岁且不超过55岁,持有大陆居民身份证并通过人脸识别验证。部分平台要求提供运营商数据认证,需手机号实名使用超过6个月。特别要注意的是,虽然不查询央行征信,但多数平台会通过第三方数据接口验证用户信用状况,包括:

个别平台会要求绑定银行卡流水作为还款能力证明,建议选择支持多银行绑定的平台提高通过率。值得注意的是,所有正规贷款机构均会进行反欺诈系统核查,若发现用户存在多头借贷、身份冒用等情况将直接拒绝申请。

辨别平台合规性需从五个维度综合判断:首先查验网站备案信息,在工信部ICP备案查询系统核实主体资质;其次确认资金存管情况,正规平台会在页面公示存管银行信息;再者核查贷款利率是否在法定范围(年化利率不超过36%);同时关注用户协议中的隐私条款,合规平台会明确说明数据使用范围;最后通过第三方投诉平台查看用户真实反馈,重点关注放款时效性、隐性收费等投诉点。

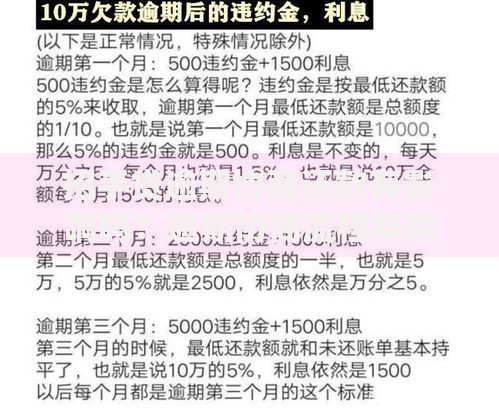

上图为网友分享

建议优先选择运营三年以上的成熟平台,这类机构通常已完成风控系统迭代,例如某知名平台最新数据显示,其智能审批系统已实现98.7%的自动化决策率,平均放款时间缩短至7分36秒,但年化利率严格控制在24%-35%区间。

借款人需特别注意到账金额与合同金额的差异,多数平台会收取以下费用:

以某平台借款1000元为例,实际到账金额可能仅为920-950元。更需警惕的是,某些违规平台采用"砍头息"方式,首期还款时要求支付高额服务费。建议在借款前详细查看《费用说明》,确认是否存在以下隐性收费项目:

不同平台采用的计息方式存在显著差异,常见模式包括:

| 计息类型 | 计算公式 | 典型案例 |

|---|---|---|

| 等额本息 | 月还款额=[本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1] | 借款1000元分3期,月利率2% |

| 先息后本 | 每月付息=本金×日利率×30 | 日利率0.05% |

| 随借随还 | 利息=本金×日利率×实际天数 | 日利率0.03%-0.1% |

特别注意部分平台采用"费率"代替利率宣传,例如标注月服务费1.5%,实际年化利率可能达到32.3%。建议使用IRR计算公式验证真实利率,避免陷入低息陷阱。监管部门明确规定,贷款机构必须公示年化利率范围,未明确标示的均属违规操作。

上图为网友分享

免征信贷款逾期将产生三重风险后果:第一,逾期罚息通常按日收取1%-3%,某平台案例显示,1000元借款逾期30天需多支付90元;第二,个人信息可能被列入行业共享黑名单;第三,个别违规平台采用暴力催收手段。建议借款人做好三项防范措施:

若确实出现资金周转困难,可根据《商业银行互联网贷款管理暂行办法》第70条规定,与平台协商展期或分期还款。但需注意,展期费用不得高于原贷款利息的150%,且展期次数不得超过两次。

当急需1000元周转时,可考虑以下替代方案:

对比发现,某消费金融公司推出的"极速贷"产品,虽然审批通过率高达85%,但综合资金成本达到月费率2.5%。而通过信用卡分期,1000元分3期的手续费约为22.5元(按0.75%/期计算),资金成本更具优势。建议优先使用持牌金融机构产品,避免接触无资质放贷主体。

发表评论

暂时没有评论,来抢沙发吧~