平安银行提供多样化的贷款下款方式,涵盖线上快速审批与线下个性化服务两大路径。本文深度解析信用贷、抵押贷、经营贷等产品的下款流程,对比不同方式的操作步骤、所需材料及放款时效,帮助用户根据资金需求选择最优方案,并揭秘提升审批通过率的实用技巧。

平安银行贷款下款主要分为线上自动化审批和线下人工审核两类模式。线上渠道通过平安口袋银行APP实现全流程办理,涵盖信用贷款、保单贷款等标准化产品,具有三大核心优势:

具体操作流程分为五步:注册实名认证→选择贷款产品→填写申请信息→上传辅助材料→等待系统审批。需特别注意收入证明和工作单位信息的准确性,系统会交叉验证社保、公积金等数据。

不同贷款类型所需材料存在差异,但核心证明文件包含三类:

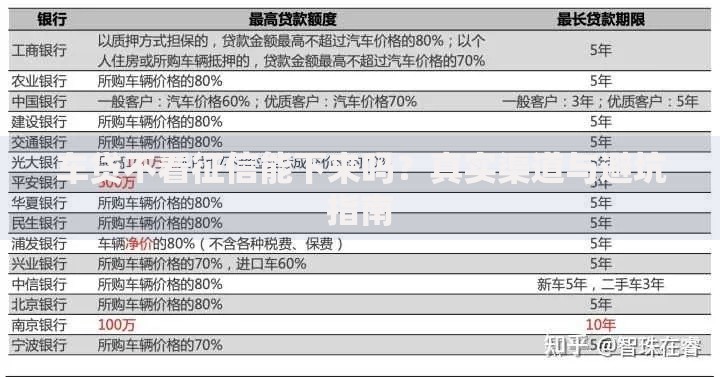

上图为网友分享

特殊材料要求:经营贷款需追加营业执照、近两年财务报表;保单贷款需提供生效超6个月的保单原件。所有材料均需加盖公章或经公证处认证,电子版文件需保证300dpi以上清晰度。

审批时效受产品类型、材料完整度、征信状况三重因素影响:

| 产品类型 | 平均审核时长 | 放款时效 |

|---|---|---|

| 信用贷款 | 1-3工作日 | T+0到账 |

| 抵押贷款 | 5-7工作日 | 抵押登记后24小时内 |

| 经营贷款 | 7-10工作日 | 合同签署后48小时内 |

遇到以下情况会延长审批周期:① 节假日期间申请 ② 补充材料超过3次 ③ 征信存在异议需人工复核。建议在工作日上午10点前提交申请,可优先进入审核队列。

平安银行采用FICO信用评分与内部评级系统双轨制测算额度,主要参考维度包括:

特殊提额技巧:绑定平安银行工资代发可提升15%额度,购买理财保险产品可增加20%授信空间。但需注意刚性扣减规则,所有金融机构授信总额不得超过年收入的20倍。

线下办理适合大额复杂贷款需求,需提前预约客户经理并准备完整材料包。标准服务流程包含:

选择线下办理可享受利率优惠(较线上低0.5-1%)、弹性还款方案等专属权益。但需承担评估费、公证费等额外成本,建议贷款金额超过50万时优先选择线下渠道。

若贷款申请未通过,可根据系统提示代码采取对应措施:

特殊补救策略:购买履约保证保险可提升30%通过率,申请联合贷款可共享借款人资质。若因行业限制被拒(如房地产业),可尝试变更营业执照经营范围后重新申请。

发表评论

暂时没有评论,来抢沙发吧~