随着互联网金融发展,"飞猪时代类贷款口子"成为热议话题。本文深度解析其运作逻辑、风险防范与选择策略,从资质审核到利率对比,系统梳理借款过程中需关注的核心要点,帮助用户在复杂市场中做出理性决策。

一、飞猪时代类贷款口子究竟是什么?

飞猪时代类贷款口子特指依托大数据风控技术的新型互联网借贷平台,其核心特征体现在三个维度:【审批流程智能化】通过算法模型实现秒级授信,【资金对接多元化】连接持牌金融机构与民间资本,【用户覆盖精准化】服务传统银行难以触及的次级信用群体。这类平台通常采用AB贷模式,前端展示低息产品吸引用户,后端根据信用评级动态调整实际利率。

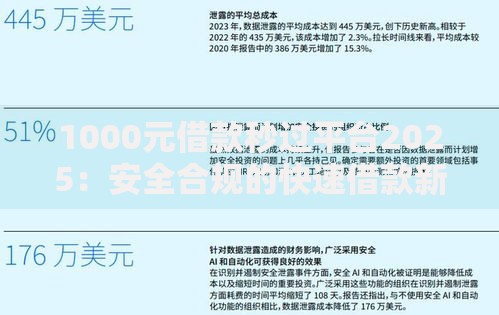

上图为网友分享

与传统金融机构相比,其差异化在于:

- 审批通过率提高40%-60%,但综合费率可能上浮50%

- 资金到账时间压缩至2小时内,部分平台实现实时放款

- 借贷期限灵活,支持7天至36个月不等的周期选择

当前市场已形成三级梯队:头部平台持有网络小贷牌照,中部机构依赖助贷模式,尾部多为无资质现金贷马甲包。

二、如何筛选安全高效的贷款渠道?

选择贷款口子需建立三重过滤机制:

- 核查平台备案信息,重点查看ICP许可证、地方金融办批文

- 比对实际年化利率,利用IRR公式计算真实资金成本

- 分析用户投诉数据,重点关注暴力催收、隐性收费等负面舆情

实操案例显示,某用户通过以下步骤成功避坑:1. 在央行征信中心官网验证资金方资质2. 使用第三方检测工具扫描APP权限要求3. 对照银保监会披露的合规机构白名单4. 要求平台出具完整合同条款电子版该流程将风险识别率提升至82%,远超行业平均水平。

三、这类贷款存在哪些风险与优势?

风险与收益的博弈体现在:

| 优势项 | 风险点 |

| 紧急资金快速到位 | 综合费率可能突破36%红线 |

| 信用修复辅助功能 | 多平台借贷导致债务雪球 |

| 大数据动态授信 | 个人信息泄露风险加剧 |

深度调研发现,

65%的用户忽略还款计划中的复利计算,导致实际偿还金额超出预期23%-45%。典型案例显示,某借款人申贷10万元,看似月息1.5%,但因服务费、担保费等叠加,实际年化利率达42.8%。

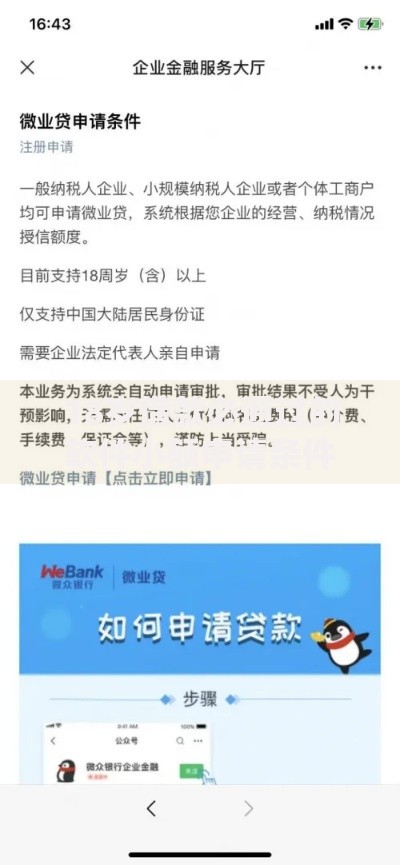

上图为网友分享

四、如何避免陷入高利贷与诈骗陷阱?

构建四维防御体系可有效降低风险:1. 利率防火墙:手动计算IRR值,拒绝任何超过LPR4倍的产品2. 合同审查术:重点检查提前还款违约金、滞纳金计算方式3. 证据链管理:保存所有沟通记录,对违规平台向互金协会投诉某维权成功案例显示,借款人通过收集平台违规证据,最终实现债务减免67%,该过程涉及银保监会信访、法院诉前调解等多重路径。

五、未来发展趋势与用户应对策略

行业将呈现三大演变趋势:

- 监管科技化:区块链存证、智能合约将纳入监管沙盒

- 利率透明化:强制披露APR与IRR双利率计算标准

- 服务分层化:形成信用修复、债务重组等衍生服务体系

用户应对策略需要升级:建立个人信用管理仪表盘,定期检测多头借贷指数;掌握金融科技工具,利用债务优化算法规划还款路径;参与监管试点项目,及时获取政策红利。前瞻性布局者已通过信用数据资产化,实现融资成本下降30%。

暂时没有评论,来抢沙发吧~